国外財産・非居住者をめぐる税務Q&A

【第18回】

「非居住外国人の相続税の納税地と申告期限」

税理士 菅野 真美

- 質 問 -

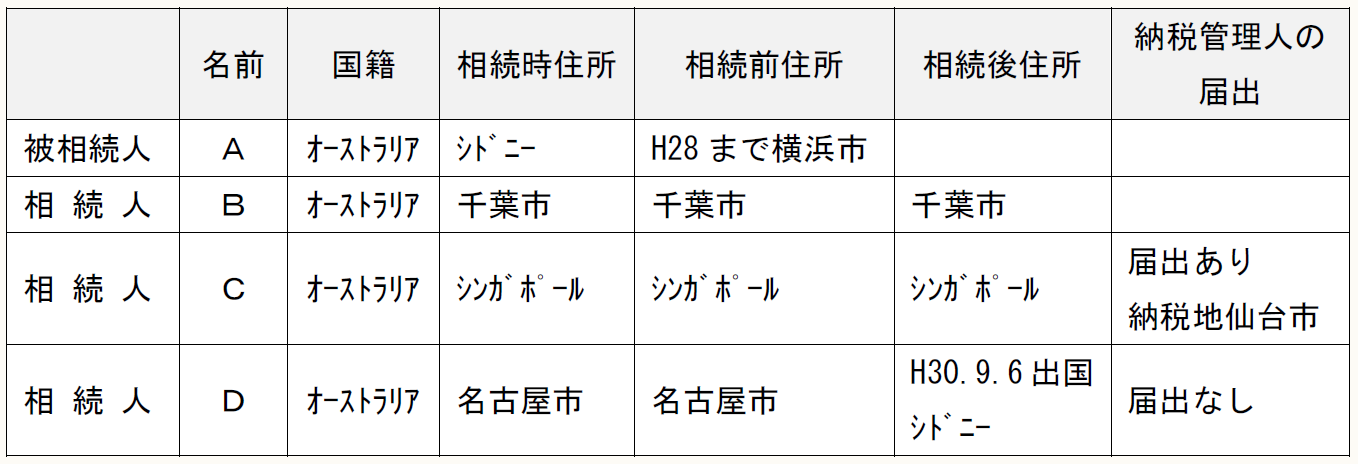

A(オーストラリア国籍)は、平成30年6月28日にシドニーで亡くなりました。Aは、以前は横浜市に住んでいましたが、平成28年にオーストラリアに帰国しました。Aの財産には国内財産も国外財産もあります。Aの配偶者は既に他界していますが、子供はB、C、Dの3人がおり、3人とも平成30年6月28日にAの死亡を知りました。

B(オーストラリア国籍)は以前から千葉市に住んでいます。C(オーストラリア国籍)は以前からシンガポールに住んでいますが、相続税の納税管理人の届出を提出し、納税地として仙台市を指定しています。D(オーストラリア国籍)は名古屋市に住んでいましたが、平成30年9月6日に、納税管理人の届出をせずにオーストラリアに帰国し、それ以降はシドニーに住んでいます。

このAの相続に係る相続税の納税地、すなわち相続税の申告書の提出先は、Aが以前住んでいた横浜市にあるとして、平成31年4月28日までに申告しなければならないのでしょうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。