中国における営業税改革の概要、

改革効果の検証及び展望

【第1回】

有限責任監査法人トーマツ

鄭 林根

中国における一部の業種に対する営業税を増値税に移行する税制改革(以下「営業税改革」)がスタートして1年間が経過した。

以下、改革の概要と改革効果及びその展望を簡単にまとめることとする。

なお、本稿中の見解は執筆者の個人的見解であり、執筆者の所属する法人の公式見解ではない。

本稿の実際の活用にあたっては、専門家と相談のうえ実行することを強く推奨する。

1 営業税改革のスタートと概要

2011年10月26日付けで、国務院により上海市の交通運輸業及び一部のサービス業等において営業税改革を試験的に開始することを決定した。

この決定を受けて、財政部・国家税務総局より「営業税を増値税へ移行する試験案」(1)及び「上海市における交通運輸業と一部の近代サービス業に対する営業税を増値税へ移行する試験に関する通知」(以下「財税[2011]111号(2)」。)を公布、施行した。

(1) 2011年11月16日財政部・国家税務総局「営業税を増値税へ移行する試験案」(財税[2011]110 号)。

(2) 財税[2011]111号には「交通運輸業と一部の近代サービス業の営業税を増値税へ移行する試験実施弁法」などの3つの付則が含まれている。

これにより、2012年1月1日以降、上海市の該当業種では営業税が廃止され増値税に統一され、売上増値税から仕入増値税額が控除されることになった。

概要は以下の通りである。

(1) 適用対象

① 上海市にある役務提供者

上海市にある課税役務を提供する企業又は個人(以下「役務提供者」)が適用対象となる。

上海市にある役務提供者とは、機構所在地が上海市にある企業、個人事業者及び上海市に居住する個人を指す。

役務提供者の所在地が上海市に所在すれば、原則、役務受益者の所在地が上海市にあるか否かにかかわらず適用対象となる。上海市の役務提供者が上海市以外で役務を提供した場合には、その提供地で営業税を納付し、上海で増値税納付時に控除する。

なお、役務提供者が上海市以外の企業で、上海市の企業又は個人に対して役務を提供した場合には、当該役務提供者は、これまで通り営業税を納付する。

② 国外にある役務提供者

国外にある企業と個人(非居住者)が上海市にある企業又は個人に対して課税役務を提供する場合も、適用対象となる。

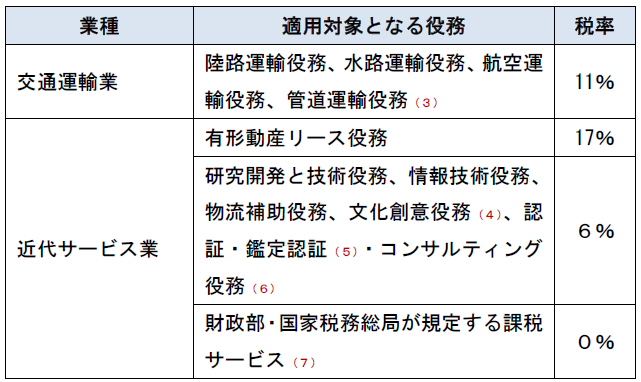

(2) 対象となる業種、税率及び計算

対象業種及び適用税率は下記の通りであるが、詳細は「課税サービス範囲注釈」を参照。

(3) 気体、液体、固体物質の運輸役務等を指す。

(4) 設計、商標著作権譲渡、知的財産権、広告役務等

(5) 財務、税務、資産評価、法律、不動産土地評価等の鑑定認証役務等

(6) 財務、税務、法律、内部管理、業務運営、工程管理等の情報及びアドバイス等の業務活動等

(7) 2011年12月29日財政部、国家税務総局「課税サービスに増値税のゼロ税率及び免税政策を適用することに関する通知」(以下「財税「2011」131号」)によりゼロ税率の適用対象が明らかになった。

上記の業種及び税率を基に、以下の通り税額計算を行う。

増値税額=売上税額*1-仕入税額*2

*1:売上税額=売上額×適用税率

売上額(税込の場合)=税込売上額÷(1+適用税率)

*2:仕入税額:物品の購入又は加工、修理補修、組立労務サービス受領時に支払い又は負担した増値税額

非居住者の外国企業と個人が中国に営業機構を有していない場合、その代理人又は役務受益者が税額を源泉徴収して納付することになる。

源泉徴収義務者が下記計算式に基づき、納税額を源泉徴収する。

源泉徴収納税額=役務受益者の支払金額 ÷ (1+税率) × 税率

2 営業税改革の背景と目的

今回の営業税改革の主な目的は、現行の間接税制における二重課税問題の解決及び構造的な減税措置を通じて、サービス業をはじめとする第三次産業の税負担を軽減する。また、分業発展を促進し、産業構造の調整を成し遂げ、雇用の創出にも寄与することである。

中国の増値税は1994年に導入されたが、経済状況・税収、徴収管理などの制約を受け、物の販売、加工・修理役務の提供及び輸入(全取引の60%相当)については課税対象とされたが、他の役務提供、無形資産の譲渡及び不動産の譲渡は対象外とされ、営業税の課税対象(全取引の40%相当)とされている。

増値税の一般納税者は売上税額から仕入税額を控除することができる。

これに対して、営業税は、原則として営業額全額に対して課税され、増値税のような仕入税額控除の仕組みはない。

この両税が並存していることにより、二重課税等の問題が生じることになる。

営業税の適用対象となると、対象業種(サービス業)の分業化が進むほど控除の仕組みがないため、価格に含まれる税コストが重なり、税負担が重くなることにより分業を阻害している。

また、増値税の納税者にとっては役務を仕入れるときに負担した営業税がコストとなり、営業税の納税者にとっては仕入れた物品を役務提供に用いる場合は、仕入れた物品に係る仕入税額を控除できないので、増値税を負担することになる。これにより、業種間の分業・提携が阻害されている。

営業税改革が全国で実施された場合、税収額が年間で1,000 億元(1元が12.5円に相当する)以上減少すると試算されているが、サービス業の税負担減、第三次産業分業発展の促進、産業構造の調整などを考え、政府は営業税改革による経済全般の発展にプラス(8)の働きをもたらすことから、営業税改革の実施を踏みきった。

(8) 国家税務総局では2009年をベースに試算すると営業税改革を実施する場合、GDPは0.5%増をもたらし、第三次産業及び生産性サービス業の付加価値はそれぞれ0.3%、0.2%増、また、社会投資が0.2%増、輸出が0.7%増、就業が70万人増をもたらすことができるという。

連載予定項目(全3回)

1 営業税改革のスタートと概要

2 営業税改革の背景と目的(以上、本稿)

3 上海市の改革効果の検証

4 試験地域の拡大

5 改革における問題と関連企業の対応

6 まとめ

(了)