社外取締役の教科書

【第1回】

「社外取締役制度のねらいとは何か?(目的論)」

クレド法律事務所

駒澤大学法科大学院非常勤講師

弁護士 栗田 祐太郎

1 はじめに

最近の新聞や経済誌の見出しを眺めてみると、「社外取締役」という言葉を目にする機会が非常に多い。

しかし、

- その具体的内容は何か?

- なぜ社外取締役の導入が声高に叫ばれているのか?

- 「社外」の取締役とはどのような立場の者か?

等々、漠然としたイメージだけでは答えの出ない問題も多い。

社外取締役を巡る現状は、ここ数年で目まぐるしい変化・発展を重ねている。

本連載では、すでに複雑なものとなっている社外取締役制度について一通りの知識を体系的に整理し、ビジネスパーソンあるいは会社と関わりが深い士業にとっての「教科書」となることを目標に解説したい。

なお、本連載において今後予定している項目は次の通りである。

(1) 社外取締役制度の狙いとは何か?-導入の目的 (今回)

(2) 「社外」取締役になれるのは誰か?-要件論

(3) 社外取締役の職務・活動内容

(4) 社外取締役をどう確保するか?-人材確保・マッチング

(5) 社外取締役の法的責任・賠償責任-著名事件の紹介

(6) 責任限定契約・会社役員賠償責任保険(D&O保険)について

(7) 社外取締役に士業が就任する場合の注意点

(8) 今後の動向について

2 社外取締役制度の“ねらい”とは何か? -導入の目的

解説の出発点として、そもそも「社外取締役」とは何を目指すものなのかを簡単に確認したい。

結論を先に述べれば、その目的は、

- 「ガバナンスの強化」

- 「社外のノウハウ・知見の取り入れ」

という2点に集約できる。

以下、この目的についてくわしく検証したい。

(目的その1)

ガバナンスの強化

株式会社は、社会から集まってきたヒト・モノ・カネの結節点であり、外部から独立した「組織体」として存在する。

この組織体においては、会社設立以来の歩みとともに、様々な活動の歴史が刻まれていく。そのプラス面は、輝ける社史・業績となるが、マイナス面は各方面における「しがらみ」として蓄積されていく。

この「しがらみ」は、意識的にせよ無意識的にせよ、事業活動の停滞や非効率的な会社運営、会社内部での無意味な足の引っ張り合い等というさまざまな悪影響を会社に及ぼす。

それでは、この「しがらみ」を打破し、法令を遵守しながら業績を伸ばし、株式市場においても魅力的な存在となるためには、どうすればよいか。

その解決策の1つが、「社外取締役制度」なのである。

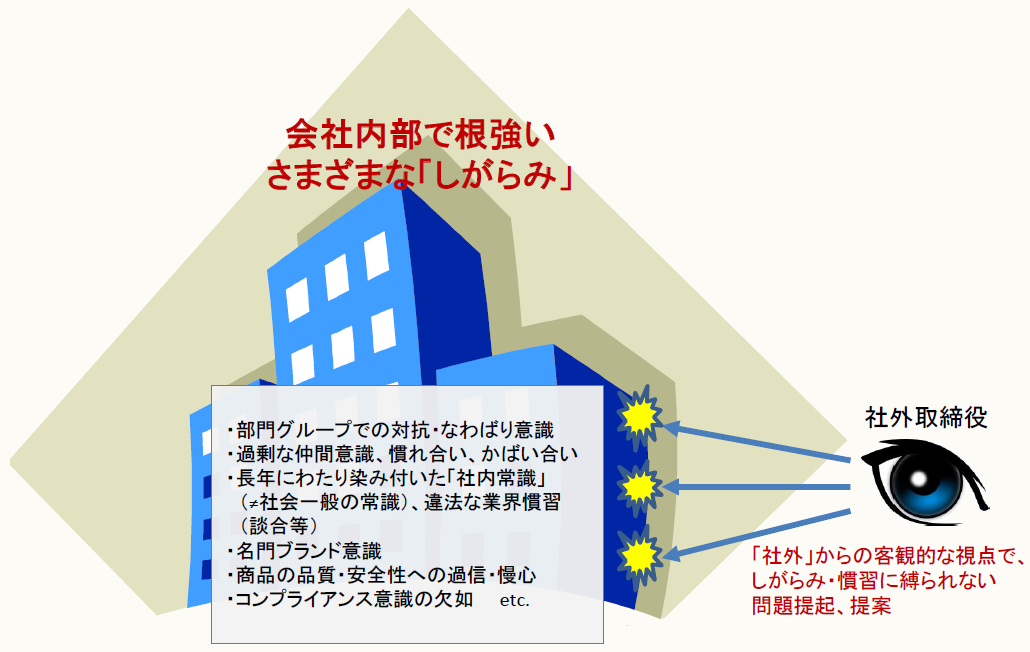

【図表1】 社外取締役を必要とする土壌

例えば、これまで長年にわたり、「身内」だけで活動してきた会社組織に、ある日突然外部から役員が参画してきたとする。社外から来た役員は、社内のしがらみに縛られず、一歩引いた第三者の視点から、容赦のない疑問や提案を突きつけてくるだろう。

そのため、経営戦略を議論する取締役会の場でも、従前までの穏当なもの、社内政治に配慮したもの、「なあなあ」な取り組みでは済まされず、社外役員からの問題提起に対して合理的な説明ができるか、新しい視点からの提案をどう受け止めるか等が問題とされる。

その結果、社外取締役による監督効果が働くことで会社を巡る意思決定の過程が透明化され、「身内」ではない株主や取引先、一般消費者といったステークホルダーの理解を得やすい事業活動を行うことが期待できる。

アメリカのブランダイス判事は「日光は最良の消毒薬」との言葉を残しているが、その趣旨は社外取締役による経営の監督にもあてはまるだろう。

これが、「ガバナンス(企業統治)の強化」という観点である。

(目的その2)

社外のノウハウ・知見の取り入れ

他方、外部の知見をより直接的に自社の経営戦略に活かすために、社外取締役制度を導入する場合も多い。

例えば、企業がさらなる成長戦略を打ち出したい場合、実際に会社経営の最前線に立ち、数々の難しい局面における経営判断をなした経験のある経営者に参画してもらうことで、その経験や客観的な視点を自社に取り入れたいという場合がある。

また、自社の社外取締役に著名な財界人や名物経営者、大物官僚OBに就任してもらうことで、対外的な信用を増したり、その人脈を通じた取引チャンネルの拡大を期待する場合もある。

会社経営上の意図としては、以上のような「社外のノウハウ・知見の取り入れ」という観点が重視されていることも見逃せない。

3 社外取締役制度の潮流-近年の動向

(1) アベノミクスと連動する形での会社法改正

以上のような目的を実現するため、過去にも数々の場面で社外取締役の積極的導入が提案されてきた。しかし、これには消極的な企業が多数であった。その理由としては、表向きは「我が業界は特殊であり、馴染みのない方に事業経営を理解してもらうことは困難である」とか「当社を取り巻く複雑な経営環境を適切に理解してもらえる人材が見当たらない」等といったものが挙げられることが多かったが、その本音は、「外部から自社の経営に異論を挟まれることを避けたい」という面も多分にあったものと思われる。

そのような状況が続く中で、安倍政権は“アベノミクスの第三の矢”として「新たな成長戦略」を掲げ、その具体化として「日本再興戦略~JAPAN is BACK~」を発表した。

そこでは、産業の新陳代謝の促進を図る一環として、社外取締役の導入を推進する会社法改正等を含めた「コーポレート・ガバナンスの強化」が明示されるに至った。

社外取締役の導入強化を盛り込んだ平成26年会社法改正(平成27年5月1日施行)は、このような背景のもとに成立したものである(日本再興戦略も2014年に改訂がなされている)。

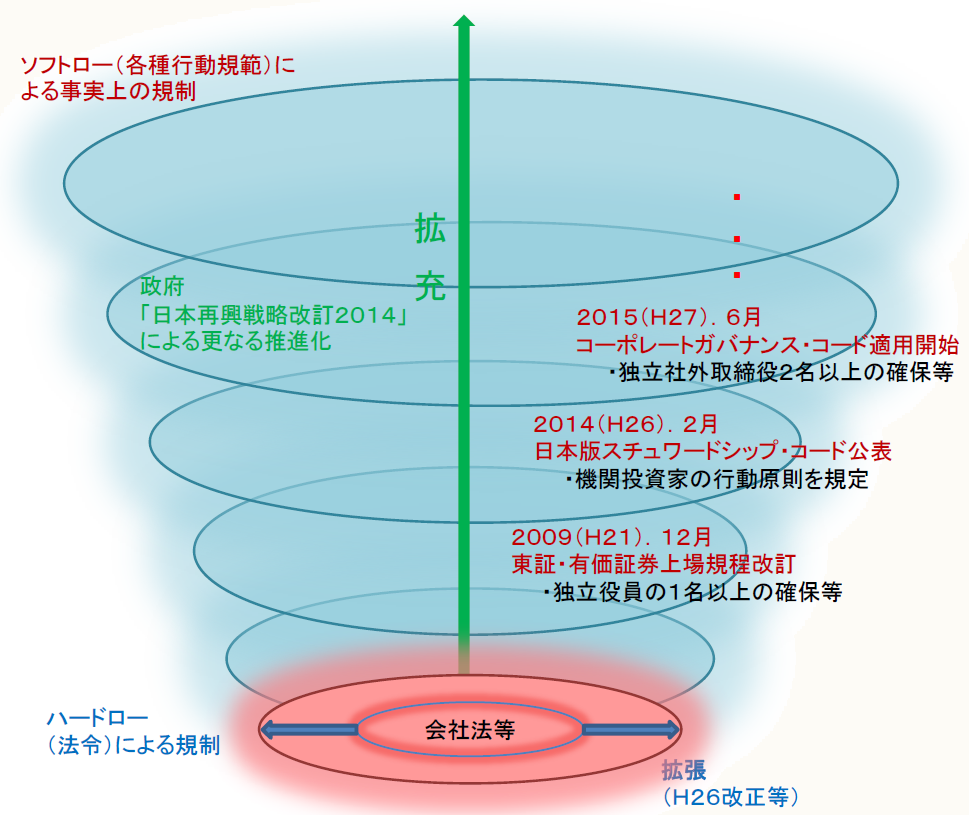

(2) ソフトローの拡充化

上記のように、これまで我が国において「会社のあり方」を定める役割は、伝統的に会社法等の法令(いわゆるハードロー)が担ってきた。法治国家であれば当然のことであろう。

これに加え、近時注目されているのは、法的強制力はないものの、国や企業が拘束感を持ち従っている各種の行動規範(ソフトロー)の存在である。

これは公益的な存在が作成することが多く、例としては、JAS規格や証券取引所の上場審査基準等が挙げられる。

社外取締役の導入に関して実務上のインパクトが大きかったのは、2009年12月、東京証券取引所における「有価証券上場規程」の一部変更であった。

これは、独立役員(一般株主と利益相反が生じるおそれのない社外取締役又は社外監査役)の1名以上の確保を義務付けたものである。

しかし、社外監査役の導入により上記基準をクリアした企業が多かったため、東証一部上場の会社でみても、社外取締役を導入したのは過半数をわずかに超える程度であった。

そのため、より一層のガバナンス強化として、前記の「日本再興戦略」を踏まえ、2014年2月には金融庁設置の有識者会議が、機関投資家を対象とした「日本版スチュワードシップ・コード(「責任ある機関投資家」の諸原則)」を公表した。

これは、投資先企業の企業価値の向上や持続的な成長を促すために、責任ある機関投資家として有用と考えられる諸原則を定めたものである。

投資を受ける企業としても、この諸原則を念頭に置いて事業活動を行う必要があり、企業の持続的成長の基盤となるガバナンス強化への取組みとして社外取締役の導入姿勢が関係してくることになる。

加えて、2015年3月には金融庁と東京証券取引所を共同事務局とする有識者会議が、上場企業を対象とした「コーポレートガバナンス・コード」の原案を公表、5月13日付けで有価証券上場規程の別添として確定され、同年6月1日から適用が開始されている。

この動きに伴い、有価証券上場規程も一部変更され、独立社外取締役を少なくとも2名以上選任すべきこと等が定められた。

このように、社外取締役制度を含めた会社を巡る公的規制は、ハードローとソフトローが重層的な構造をなす、非常に複雑な体系となっている。

【図表2】 会社を巡る規制の重層化

以上の基本的観点を前提として、次回から制度の内容を具体的に解説していきたい。

(了)

「社外取締役の教科書」は、隔週で掲載されます。