これからの会社に必要な

『登記管理』の基礎実務

【第2回】

「登記管理を怠るリスク」

司法書士法人F&Partners

司法書士 本橋 寛樹

はじめに

前回定義した登記管理をもとに、今回はその登記管理を怠るリスクについて考察する。

自社や顧問先企業に当てはめて、リスクを洗い出す観点で読み進めてもらいたい。

登記管理を怠るリスク

まず、事業活動と登記管理は「別物」であるという認識が肝心である。

事業活動の好不調にかかわらず、登記管理は適宜行う必要がある。リスクが潜在的にとどまっている間は、目の前の事業活動に直接的な影響が及ばないため、手当てを施す必要がないように思える。しかし、手当てをしない期間が長くなるにつれて潜在的なリスクが顕在化し、事業活動に打撃を与えるおそれが高まる。

いったんリスクが顕在化すると、正常の状態に戻すのは容易ではない。

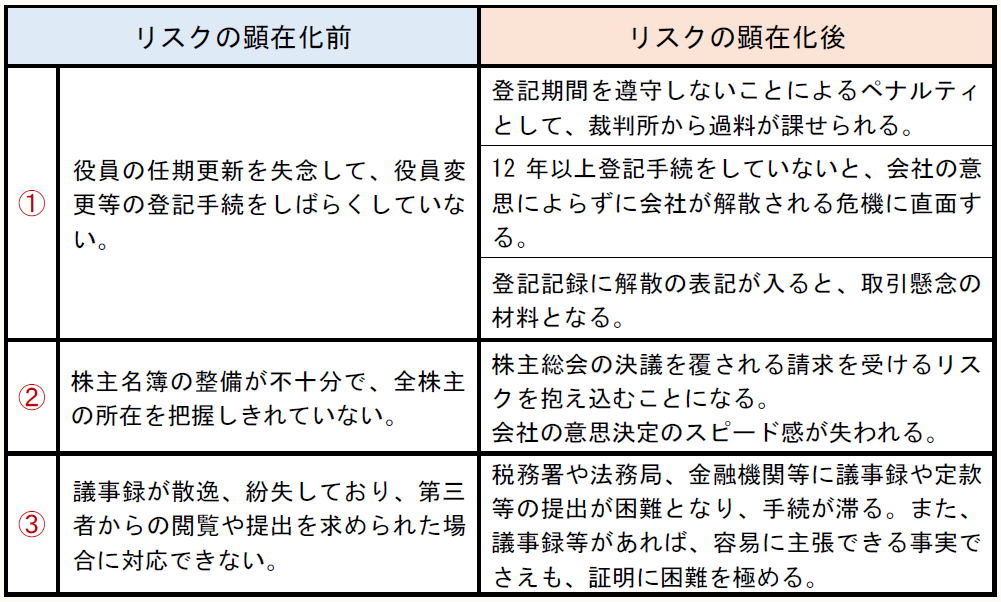

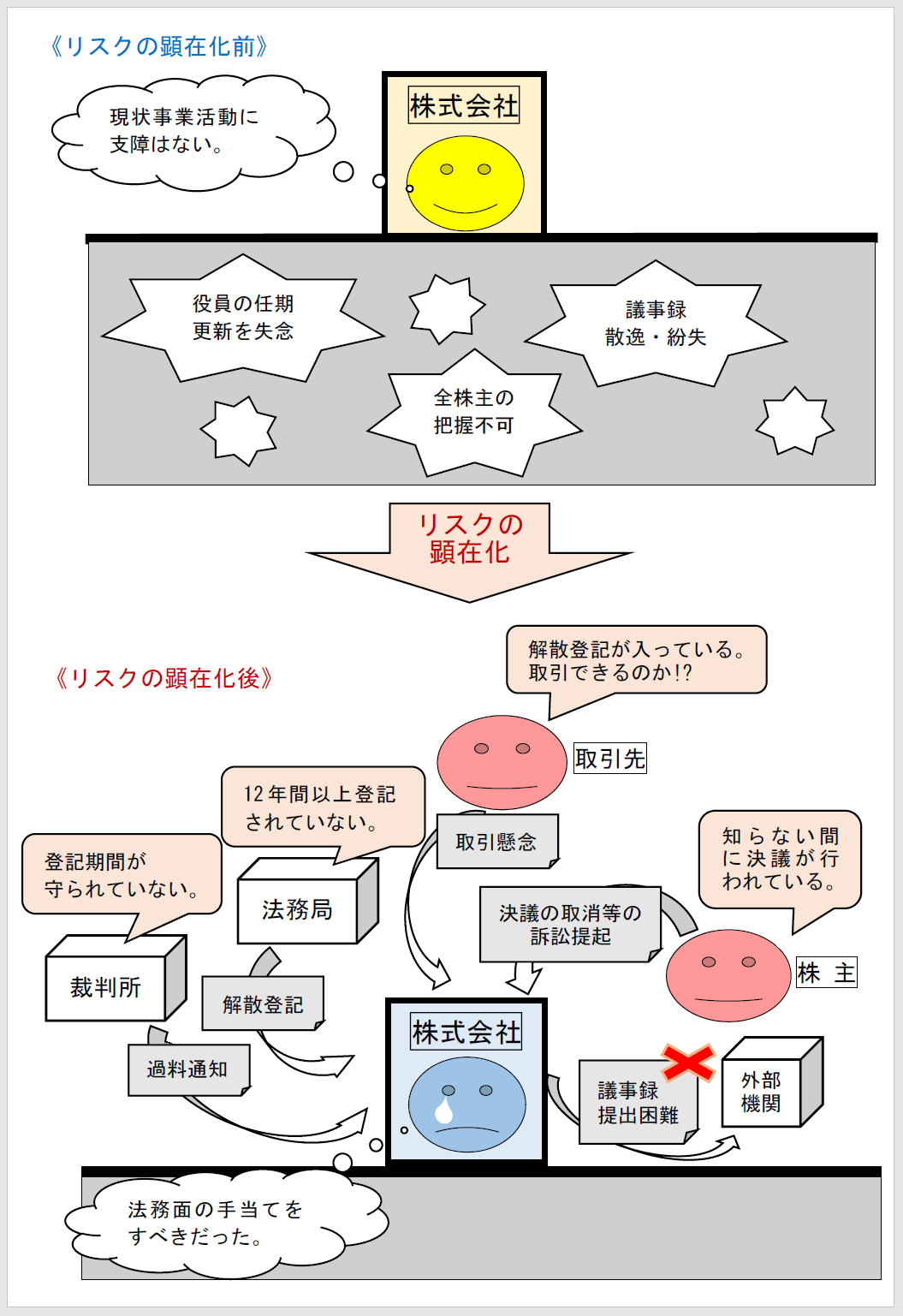

では、実際にどのようなリスクが顕在化するのか。

下表は、リスクの顕在化前と顕在化後の一例をまとめたものである。

上表を図示すると、次のようになる。

※画像をクリックすると、別ページで拡大表示されます。

それでは、なぜリスクが生じてしまうのだろうか。次にその要因を考察する。

リスクが生じる要因

「企業が登記管理を怠る」というリスクが生じる要因は、主に次の3点である。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。