コーポレートガバナンス・コードのポイントと

企業実務における対応のヒント

【第3回】

「原則主義とコンプライ・オア・エクスプレイン」

あらた監査法人 ディレクター

公認会計士 岡本 晶子

〔法的拘束力のない要求への対応〕

2015年2月24日に東京証券取引所(以下「東証」)から公表された「コーポレートガバナンス・コードの策定に伴う上場制度の整備について」によると、東証の上場制度整備の適用日である2015年6月1日付で、現行の上場会社コーポレート・ガバナンス原則(2004年公表)が廃止され、コーポレートガバナンス・コード(以下「本コード」)に置き換わり、上場規定に制定されている企業行動規範の「遵守すべき事項」として適用される。

上場会社コーポレート・ガバナンス原則は上場企業に対する要請事項を明示し、努力義務を課す「望まれる事項」であるのに対し、本コードは、最低限守るべき事項を明示した「遵守すべき事項」に位置付けられる。上場規則として位置づけられた以上は、規則に違反した場合に何らかの措置の対象となることが考えられるが、本コードに記載されている要求事項そのものは、法令とは異なり、法的拘束力を有するものではない。

本稿においては、法的拘束力を有しない本コードの特徴であるプリンシプルベース・アプローチ(原則主義)とコンプライ・オア・エクスプレインについて、実務上の留意点を解説する。なお、文中の意見にわたる部分は筆者の私見であることをお断りしておく。

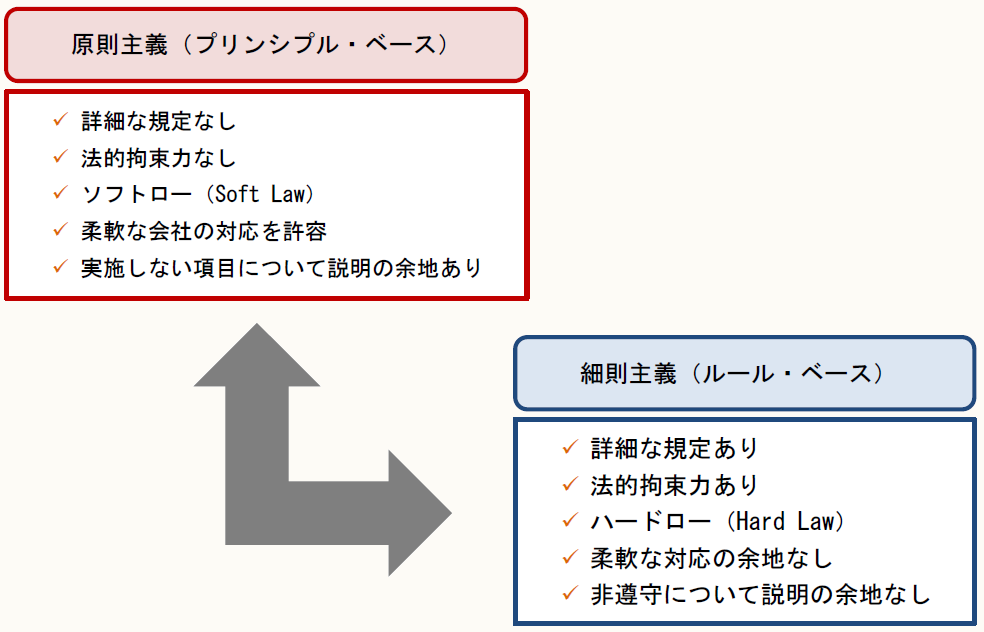

〔プリンシプルベース・アプローチ(原則主義)〕

本コードに示されている諸原則等の適用にあたっては、例えば、会社の業種、規模、事業特性、機関設計、会社を取り巻く環境等によって、それぞれの会社が自らの置かれた状況に応じて工夫することが期待されている。

このようにすべての対象に適した具体的かつ画一的な解がない場合に、個別事情に応じて柔軟性を確保しながら一定の方向性を示す手法として、会社が取るべき行動について詳細に規定する「ルールベース・アプローチ」(細則主義)ではなく、いわゆる「プリンシプルベース・アプローチ」(原則主義)が採用された。

「プリンシプルベース・アプローチ」は、2014年2月に制定された機関投資家が受託者責任を果たすための原則(スチュワードシップ・コード)において既に採用されている。一見、抽象的で大掴みな原則について、関係者がその趣旨や精神を確認し、互いに共有した上で、自らの活動が形式的な文言や記載ではなく、その趣旨や精神に照らして真に適切か否かを各々が判断することになる。

このため、本コードで使用されている用語についても、法令のように厳格な定義を置くのではなく、まずは株主等のステークホルダーに対する説明責任等を負うそれぞれの会社が、本コードの趣旨や精神に照らして、適切に解釈することが想定されている。

例えば原則5-2「経営戦略や経営計画の策定・公表」では、収益力・資本効率等に関する目標を提示し、株主に分かりやすい言葉・論理で明確に説明を行うべきであるとあるが、単にROEの数値目標を設定して説明するのではなく、ROEを売上高利益率、資本回転率、レバレッジ等に分解し、各社の状況に応じて事業活動を通じて達成すべき目標値として設定し説明することが求められる。

〔コンプライ・オア・エクスプレイン〕

(原則を実施するか、実施しない場合はその理由を説明する)

冒頭に述べたとおり、本コードは法令とは異なり法的拘束力を有する規範ではないため、その実施にあたっては、いわゆる「コンプライ・オア・エクスプレイン」の手法が採用されている。すなわち、本コードの各原則(基本原則・原則・補充原則)の中に、自らの個別事情に照らして実施することが適切でないと考える原則があれば、「実施しない理由」を十分に説明することにより、一部の原則を実施しないことが想定されている。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。