パフォーマンス・シェア(Performance Share)と

リストリクテッド・ストック(Restricted Stock)

~経済産業省報告書で示された「2つの新しい株式報酬」~

【第1回】

「役員に対する業績連動型報酬のニーズの高まり」

弁護士・公認会計士 中野 竹司

1 役員に対する業績連動型報酬のニーズの高まり

(1) 業績連動型報酬への関心の高まり

近時、業績連動型役員報酬が注目されつつある。

コーポレートガバナンス・コードでは、原則4-2で、「経営陣の報酬については、・・・インセンティブ付けを行うべきである」とされ、また補充原則4-2①で、「経営陣の報酬は、・・・中長期的な業績と連動する報酬の割合や現金報酬と自社株報酬との割合を適切に設定すべきである。」と定められた。このため、多くの上場会社では業績連動型報酬に関する自社の考え方を整理することが求められている。

また、平成27年6月30日に閣議決定された「『日本再興戦略』改訂2015」では、業績連動型報酬普及のための制度面での手当てが整備される方向性が示されている。

(2) 経済産業省報告書の公表

このような状況の下、経済産業省は平成27年7月24日、「コーポレート・ガバナンスの実践~企業価値向上に向けたインセンティブと改革~」(以下「経産省報告書」という)を公表した。

経産省報告書では、わが国の企業が今後、中長期的な収益性・生産性を高めていくことが重要であるところ、個々の人材が能力を最大限発揮できる環境整備を図ることが求められるとしている。そして、そのためには、人材のインセンティブ付けが大きな課題とされ、経営者を含む業務執行者等の報酬設計におけるインセンティブ報酬の活用が検討されている。

また、このインセンティブ付けの手法として、新しい株式報酬プランである「パフォーマンス・シェア」と「リストリクテッド・ストック」と同様のプラン導入についても検討されている。

この2つのプランの概要を述べると、パフォーマンス・シェア(Performance Share)とは、中長期業績目標の達成度に応じて交付される現物株式のことであり、リストリクテッド・ストック(Restricted Stock)とは、譲渡制限が付された現物株式のことである。

わが国ではあまり馴染みのないこの「2つの株式報酬」は、経産省報告書において重要な位置づけとなっている。

そこで本連載では全3回にわたり、各種役員報酬についても触れたうえで、この2つの株式による役員報酬の特徴、メリットやデメリット、導入時の問題点等を検討していきたい。

なお、本稿における意見はすべて筆者の個人的な見解である。

2 役員に対する報酬プランの概要

(1) 役員に対する各種報酬プランの概要

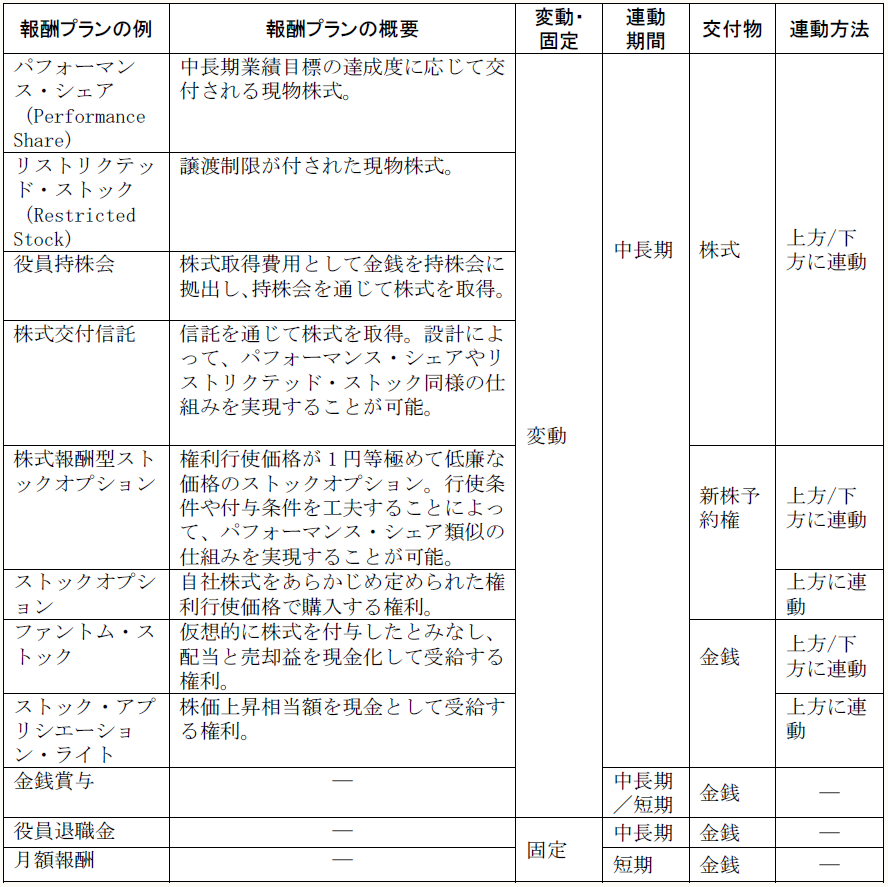

経産省報告書では、諸外国でみられる各種報酬プラン等を基に、各種報酬プランをまとめている。それが下表である。

〈各種報酬プランの概要〉

※画像をクリックすると、別ページでPDFファイルが開きます。

(出典:経済産業省報告書「別紙1 我が国企業のプラクティス集」p7)

この表に示されているように、役員報酬は

① 固定報酬か変動報酬か

② 現金報酬かエクイティ(株式・新株予約権等)による報酬か

に大別され、そこに各種インセンティブ付けのための工夫がなされる。

(2) わが国の役員報酬プランの現状

わが国の上場企業の役員報酬プランについて、経済産業省が平成27年3月に発表した「日本と海外の役員報酬の実態及び制度に関する調査報告書」で、その実態調査が報告されている。

それによると、標準業績時の報酬構成比率(業績目標を100%達成した場合の、固定報酬・各業績連動型報酬の報酬額の割合のこと)は、固定報酬が80%程度を占めている(なお、この比率は、経済産業省の調査以外でも調査結果が報告されているが、調査主体によって若干異なっている)。

そして、業績連動型報酬については、短期インセンティブは10%~16%、中長期インセンティブは2%~4%、退職慰労金は1%~2%となっている。

このことから、わが国においては、固定報酬が大きな割合を占めており、また次回取り上げる米国の事例と比較すると、中長期インセンティブの割合は相対的にかなり低いことがわかる。

また、導入済み又は導入予定の業績連動型報酬の種類としては、損金不算入型の賞与が55%、利益連動型給与21%、固定報酬の変動化が20%、事前届出確定給与9%となっている。

一方、米国では、2014年の調査で、時価総額トップ250社では、パフォーマンス・シェア導入企業が89%、ストック・オプション導入企業が71%、リストリクテッド・ストック導入企業が63%という結果が出ており(Frederic W.Cook社調べ)、多くの企業が株式報酬を業績連動型報酬として支給している。

(3) 業績連動型報酬としてのストック・オプションの課題

わが国では、業績連動型報酬としてストック・オプションが相対的に普及している。

ストック・オプションは、例えば株式公開前に役員等へこれを与え、株式公開時にこれを行使した後、株式売却益を得ることや、公開後は株価が上昇することにより、やはり株式売却益を得ることが可能となる方法であり、手元現金が不足している企業が役員等に対するインセンティブを付与することができる等のメリットがある。

しかし、ストック・オプションは、株価がストック・オプションの行使価額を上回っている場合に行使することで初めて経済的利得が現金化する手法である。このため、役員等が手に入れる現金金額は株価の上昇と直結し、ストック・オプションの行使価額が株価を上回っている状況では行使するインセンティブが働かないという点で難点があり、役員が中長期的な業績向上よりも、株価上昇を狙った短期的な利益計上に走りがちであるという問題点が指摘されている。また、株価が低迷している状況下では、ストック・オプションは業績連動の機能を果たせないという限界がある。

これに対して、パフォーマンス・シェアとリストリクテッド・ストックのような株式による報酬は、株価が上昇しても下落しても株式売却額相当の現金を手に入れることができ、また業績連動期間や譲渡制限期間を中長期にすることで、役員の中長期的な企業業績の向上のインセンティブ付けが可能になるという点で、ストック・オプションより良い面があるとされる。なお、株式報酬型ストック・オプションのメリットと課題は【第3回】で解説する。

次回はパフォーマンス・シェアとリストリクテッド・ストックとはどのようなものなのか、米国で実際に導入されている事例をもとに、その仕組みと目的、効果について解説していきたい。

(了)