会社役員賠償責任保険(D&O保険)導入時における

実務上の留意点

-D&O保険を機能させるために-

【第1回】

「D&O保険の特徴と会社法及び税務上の取扱い」

弁護士・公認会計士 中野 竹司

1 注目を集めるD&O保険

我が国において、コーポレートガバナンス・コードの策定等によるコーポレートガバナンス改革が進められているが、その中核的な施策の1つに「社外取締役の活用」がある。そして、社外取締役の活用が進むためには、社外取締役になる人材の確保が必要であり、社外役員就任の環境整備も進められつつある。

そうした中、2015年7月24日に経済産業省の「コーポレート・ガバナンス・システムの在り方に関する研究会」から「法的論点に関する解釈指針」(以下「経産省解釈指針」という)が公表され、『会社役員賠償責任保険』(以下、「D&O保険」という)の株主代表訴訟担保特約部分も含めた保険料について、一定の手続きを踏めば、その全額が会社法上の役員報酬に該当しないことが確認された。また本年2月には、一定の手続を踏むことで、税務上も役員報酬として所得税課税の対象とならない旨が、経済産業省からの照会に対する回答という形で、国税庁からも示されている。

この結果、「D&O保険を契約すると、その保険料の一部を役員に個人負担してもらわなくてならない」という問題を解消できるようになった。

これらの動向を受け、各企業においては、補償額のより高いD&O保険への加入検討や、複数のD&O保険への加入を検討するなど、D&O保険に対する関心の高まりも見られ、また保険会社による保険商品の開発も進んできている。

このようにD&O保険をめぐる環境整備は進められているものの、保険料の問題はその入り口に過ぎず、D&O保険により、実際に役員個人の負担がどのくらいカバーされるかが、最も重要な問題である。

そこで、以下、保険料をめぐる税務上、会社法上の問題だけでなく、D&O保険についての各種論点について検討する。

- 経済産業省ホームページ

「「コーポレート・ガバナンス・システムの在り方に関する研究会」報告書を取りまとめました」 - 国税庁ホームページ

「新たな会社役員賠償責任保険の保険料の税務上の取扱いについて(情報)」

2 D&O保険の会社法上・税務上の取扱い

(1) 従来の取扱い

会社役員賠償責任保険は、会社法(商法)上の問題に配慮し、従前、普通保険約款等において、株主代表訴訟敗訴時担保部分を免責する旨の条項を設けた上で、別途、当該部分を保険対象に含める旨の特約(以下「株主代表訴訟担保特約」という)を付帯する形態で販売されてきた。

また、株主代表訴訟担保特約の保険料についても、会社法(商法)上の問題に配慮し、これを会社が負担した場合には、会社から役員に対して経済的利益の供与があったものとして、会計上役員報酬の一部として取り扱い、また税務上も給与課税の対象とされていた(国税庁「会社役員賠償責任保険の保険料の税務上の取扱いについて(平成6年1月19日付協火新93-46号照会に対する回答)」)。

この特約に対する役員の個人負担分の、全体の保険料に対する負担割合は10%程度となっていたとのことである(※1)。

(※1) 山越誠司、太田圭介、増島陽香「会社全額負担へ変更可に D&O保険見直し時の検討事項」ビジネス法務2016.61、101頁

(2) 経産省解釈指針を受けた取扱いの変更

今般、経産省解釈指針により、株主代表訴訟で役員が敗訴して損害賠償責任を負担する場合の危険を担保する部分(以下「株主代表訴訟敗訴時担保部分」という)に係る保険料を会社が会社法上適法に負担することができる場合には、株主代表訴訟敗訴時担保部分を特約として区分する必要がなくなることから、普通保険約款等において株主代表訴訟敗訴時担保部分を免責する旨の条項を設けない新たな会社役員賠償責任保険が設計されるようになった。

この場合の税務上の取扱いは、新たな会社役員賠償責任保険の保険料を会社が、次の手続きを行うことにより会社法上適法に負担した場合には、役員に対する経済的利益の供与はないと考えられることから、役員個人に対する給与課税を行う必要はないとされている(前述の国税庁の回答参照)。

① 取締役会の承認

② 社外取締役が過半数の構成員である任意の委員会の同意又は社外取締役全員の同意の取得

もっとも、上記①②の要件を満たさない従来型の会社役員賠償責任保険の保険料を会社が負担した場合には、従前の取扱いのとおり、役員に対する経済的利益の供与があったと考えられることから、役員個人に対する給与課税を行う必要がある。なお、会社法上の論点の詳細については【第3回】で述べる。

3 D&O保険の特徴

(1) D&O保険とは

D&O保険とは、保険契約者である会社と保険者である保険会社との契約により、被保険者とされている役員(※2)の行為に起因して、保険期間中に被保険者に対して損害賠償請求がなされたことにより、被保険者が被る損害を填補する保険をいう(「経産省解釈指針別紙2」p1)。

(※2) 本稿において、役員には元役員を含む。なお、D&O保険には従業員たる執行役員や幹部社員を含む保険契約もあるが、本稿ではそれらの問題は対象にしない。

D&O保険は、基本的には保険契約者と保険者の契約により内容を定めることができる。このため、D&O保険の具体的な内容は各社が締結しているD&O保険契約ごとに異なり、実務上も様々な特約等により補償が拡大されている(「経産省解釈指針別紙2」p1)。

このように、その契約内容は保険契約ごとの個別性が強いが、日本において販売されているD&O保険は、一般的には次のような特徴を有していることが多い。

◆保険契約者は会社かつ被保険者は全役員一括であり、役員が個別の保険契約者とはならない設計となっている。

◆保険適用地域は、全世界をカバーしている契約となっている。

◆保険期間は原則1年間であり、保険契約は毎年更改されることが予定されている。

(2) D&O保険の一般的な補償の範囲

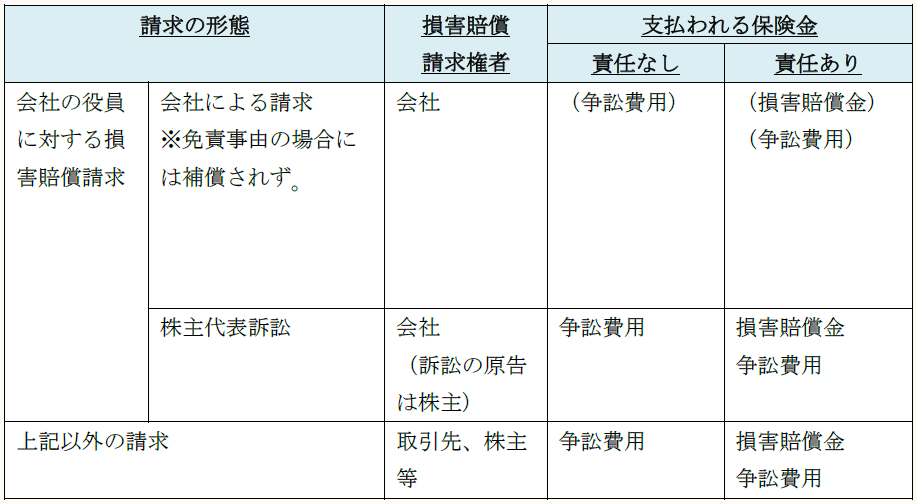

経産省解釈指針別紙2では、D&O保険の一般的な補償の範囲として以下の表を掲示しており、参考になる(p2)。

〈一般的な補償の範囲の概要〉

(3) 実際のD&O保険活用場面における悩み

D&O保険が機能する最も典型的な場面としては、株主代表訴訟がある(※3)。

(※3) このほか海外の法的問題に巻き込まれた時もD&O保険は頼りになると考えられるが、この場合については山越誠司「D&O保険の国際化における支店と課題」商事法務No,2094、2016.3.5参照。

株主代表訴訟が提起された場合、役員は損害賠償義務を否定して争うことが十分考えられる。

いったん株主代表訴訟が提起され、役員が損害賠償責任を否定して争おうとする場合、一般的には、裁判の決着がつくまで非常に長い時間がかかると考えられる。また、訴訟にかかる弁護士費用は、事件報酬型の場合でもタイムチャージによる場合でも相当の額に達し、役員個人が負担するには高額な防御費用を要するのが通常であろう。

したがって、まず、この防御費用がD&O保険からタイムリーに支払われるかが、問題となる。

また、補償限度額が被保険者全員で共通であることから、ある役員のために防御費用や損害賠償金を保険金として支出すると、他の役員に支払うべき保険金が足りなくなってしまうことがある。すなわち、ある役員のための防御費用の支払いが、他の役員の保険金支払いに影響することから、単に免責事項が少なければ各役員にとって安心という保険ではないという特徴がある。

さらに、契約内容によっては、退職するとD&O保険の保護が受けられなくなったり、ある役員の告知義務違反等が他の役員の保険金の支払いに影響することもありうる。

加えて上述したように、D&O保険の保険期間は原則1年間であるため、保険契約期間中に役員に対する損害賠償請求があった場合には、保険の更改が難しくなってしまうという問題もある。

このように、D&O保険には、会社が契約者になっている他の保険とは異なる特徴があることから、保険内容についての十分な検討・理解が必要であり、「こんなはずではなかった」ということのないようにする必要がある。

* * *

次回はD&O保険の保険金支払に関してチェックすべきポイントを確認したい。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。