中小企業経営者の

[老後資金]を構築するポイント

【第1回】

「プロローグ:事業承継対策と密接な関係にある

経営者の老後資金問題」

税理士法人トゥモローズ

1 経営者が引退後に必要となる資金

平均寿命が男性80.98歳、女性87.14歳と過去最長となった日本の長寿時代、人生100年時代といわれている昨今、引退後も豊かな老後生活を送るためには、いったい、いくら位の資金が必要となるのか、ご存知だろうか。

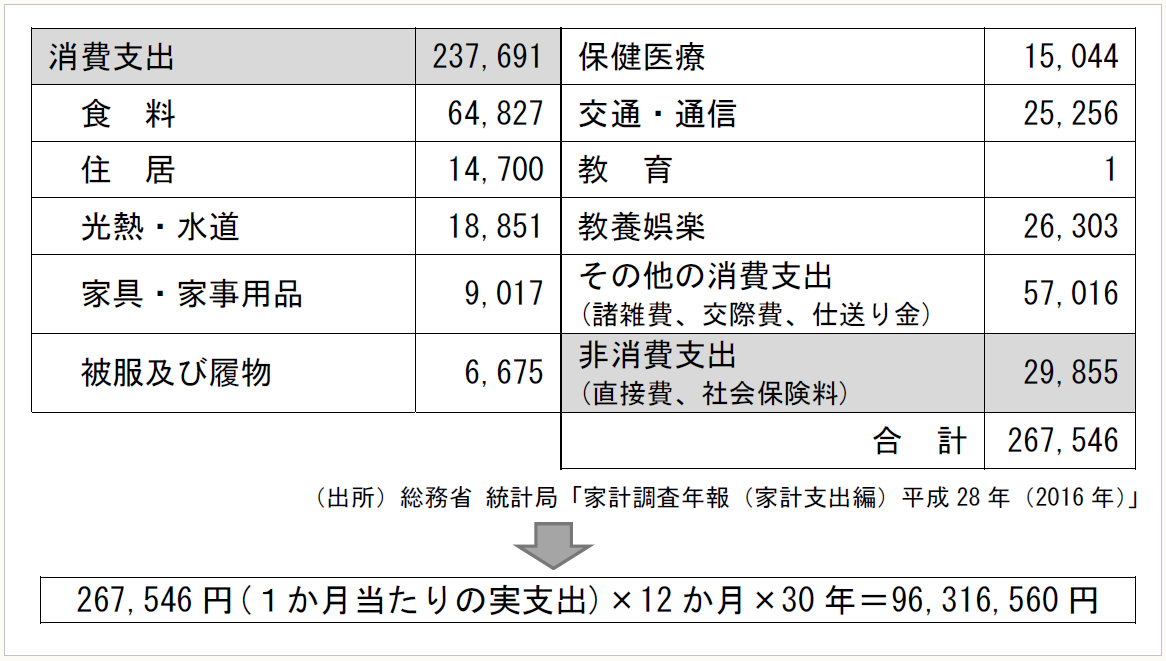

65歳で引退した夫婦2人が、その後30年暮らしたときにかかるであろう支出は、実に1億円近くである。

【高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の実支出】

(出典) 弊法人著『歯科医院の上手なたたみ方・引き継ぎ方』(清文社)p25

上記の各支出状況を見て分かるとおり、これらは決して贅沢をしすぎているとはいえないが、それでも1億円近くの資金が必要となるのである。この老後資金を引退までの給与と引退時の退職金、引退後の年金収入と投資収入などによって賄っていかなければならない。

場合によっては、不動産や有価証券、保険積立金といった個人資産を売却・整理することによって、資金を確保しなければならない事態も生じてくるであろう。

このような中で、中小企業経営者にフォーカスを絞って見てみると、これが事業を成功させてきた中小企業経営者である場合には、必然的にさらに多くの資金を要することは明らかであり、中小企業の経営者であるがゆえの様々な問題点が見えてくる。

例えば、中小企業経営者は、社長個人の給与収入は一般的には従業員よりも多く得ているため、生活の水準も高くなりがちである。しかし、その給与は、会社の経営状況に応じて大きく左右され、場合によっては会社が儲かっている時にしか給与が取れないなど不安定な状況にある。また、資金繰り次第では、会社に対して自己資金の貸付けを行っている経営者も少なくないだろう。

その他にも、会社の事業資金や設備投資のための借入に際して、金融機関からは個人保証や担保の提供を求められることもある。また、引退時においても、自己の退職金を支給できるか不透明な状況なども想定される。

そして、中小企業経営者の老後資金を考える上で切り離せない問題として、会社の株式の問題が挙げられる。

詳細は本連載の中で解説をしていく予定であるが、中小企業経営者の多くは「経営者=株主」として、自己資産に占める会社株式の割合が高い傾向にある。そして、この会社株式こそが、個人の相続に関する遺産分割や相続税の問題、会社の事業承継の問題となってくる。

この会社株式をいかに老後資金へと結びつけることができるかが、中小企業経営者の老後資金を構築する1つの大きなポイントといえる。

2 コンサルタント、アドバイザーとして押さえておくべきポイント

中小企業経営者の抱える悩みは、会社の経営から個人財産や、その両方に絡み合う相続、事業承継など多岐にわたる。これら多岐にわたる悩みに対応していくには、幅広い分野の知識が必要であり、さらに新たな制度や法改正、国や関係諸機関の動向などを絶えずキャッチアップしていかねばならず、どんなに優秀なコンサルタントであったとしても、1人のコンサルタントがすべての悩みの相談に乗り、問題点の解決ができているわけではなかろう。

そのため、中小企業経営者の周りには、会社の顧問税理士や顧問弁護士、中小企業診断士といった士業をはじめ、ライフプランナー、銀行担当者といった様々なコンサルタント、アドバイザーが集まっている。そこで、本連載では、専門家として、中小企業経営者の良きアドバイザーとして、最低限押さえておくべき項目の解説をしていく。

今後10年の間に、70歳(平均引退年齢)を超える中小企業・小規模事業者の経営者は約245万人ともいわれている。多くの中小企業経営者が引退を迎えていく中で、「老後資金の確保」を命題として、我々専門家が果たすべき役割を鑑み、今、このタイミングで論点を整理しポイントを押さえておくことが重要である。

筆者が事業承継のお手伝いをしている創業経営者がこんなこと言っていた。

会社を経営するということは、“いいところ探し”を続けることが大切だ。

事業を引き継ぐか悩んでいる後継者候補の娘婿に向けた言葉である。

独立して会社を立ち上げ、なんとか経営してきた中で、寝る間を惜しんで、ときには家庭を後まわしにしながらも会社を大きくしてきた。楽しいことばかりではなかったという。むしろ辛いことの方が多かったかもしれない。そのような中でも、公私において“いいところ探し”を続けポジティブに身を粉にして働き、ようやく迎える引退のとき。

このような経営者が、老後資金に関し不安を抱いているという状況にならないように、側で支える専門家として適切なアドバイスができるように、1人でも多くの中小企業経営のハッピーリタイヤへ向けて、読者の皆様の手助けとなるような有益情報をお伝えしていきたい。

3 今後の連載予定

本連載によって、中小企業経営者の「老後資金の確保」について、経営者としてのステージごとに、今後、以下の項目で体系的に解説をしていく予定である。

➤導入

・・・プロローグ、経営者のライフプラン、資産構築等

➤事業承継前の老後資金準備

・・・生命保険、共済制度、公的年金、不動産投資等、役員退職給与 等

➤事業承継時の老後資金準備

・・・親族内承継、親族外承継、M&A 等

➤事業承継後の老後資金対策

・・・投資、引退後給与、資産の組み換え 等

➤相続対策と老後資金との関係

・・・生前贈与、納税資金、争続対策 等

(了)

「中小企業経営者の[老後資金]を構築するポイント」は、毎月第3週に掲載されます。