〔これなら作れる ・使える〕

中小企業の事業計画

【第3回】

「予想貸借対照表の作成手順」

税理士・中小企業診断士・ITストラテジスト

高畑 光伸

前回までは損益計画・資金計画の作成を中心に解説した。

第3回では、予想貸借対照表の作成について確認する。予想貸借対照表の作成について、個人事業主の事業計画で求められる場合は少ないが、法人の事業計画で求められる場合がある。

1 作成手順の確認

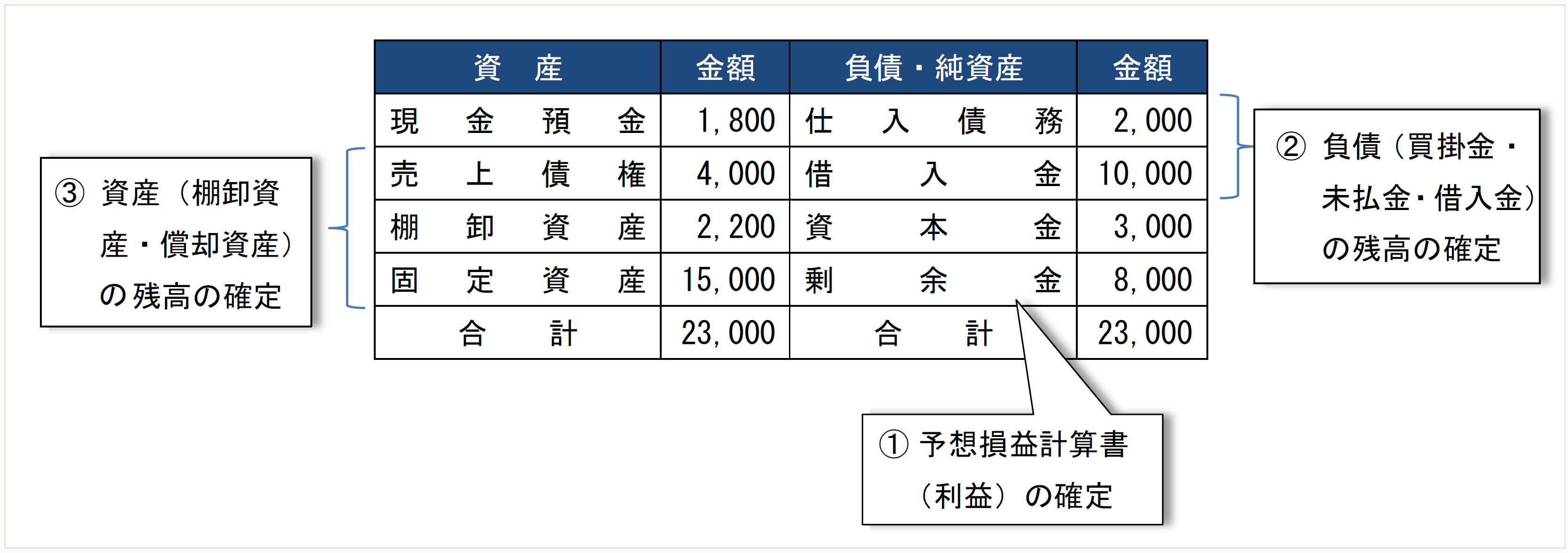

現時点の貸借対照表は次のとおりとする。

〈貸借対照表(要約)〉(単位:万円)

※画像をクリックすると、別ページで拡大表示されます。

まずは、予想損益計算書の作成を通じて、最終利益(純資産の部の残高)を確定する(【第2回】参照)。予想貸借対照表の各勘定科目の残高は、予想損益計算書(経営活動)の結果である。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。