改正金融検査マニュアルのポイントと

中小企業へ与える影響

【第1回】

「改正された金融検査マニュアル等の

特徴とその効果」

OAG税理士法人

税理士 山下 好一

金融庁は、「中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律」(以下、「金融円滑化法」という)の失効に伴い、金融検査マニュアル及び監督指針(以下、「金融検査マニュアル等」という)の改正を行った。

「「金融検査マニュアル・監督指針」の一部改正、「銀行法施行規則等の一部を改正する内閣府令」等の公表について」

それに先立ち、昨年の11月に大臣談話として、期限到来後も金融機関や金融庁の方針は何ら変わらないとし、金融検査マニュアル等で措置されている、中小企業向け融資に当たり貸付条件の変更を行っても不良債権とならないための要件は恒久措置であるなどと公表していた。

「金融担当大臣談話-中小企業金融円滑化法の期限到来後の検査・監督の方針等について-」

したがって、借り手側の中小企業や小規模事業者(以下、「中小企業等」という)は、失効後もこれまで通り、貸付条件の変更等の申込みを行うことができる。

そもそも金融円滑化法は、リーマンショックによる百年に一度ともいわれている不況の中、金融機関の自己資本比率維持のための「貸し渋り・貸しはがし」防止の観点から、平成21年12月に施行された。

この金融円滑化法は、23年3月31日までの時限立法であったが、2度の延長を経て本年3月31日に失効を迎えた。

その間の利用状況「中小企業円滑化法に基づく貸付条件の変更等の状況について」[確報値](施行日から24年9月末まで)を見ると、374万件の申込みに対し、348万件の実行がなされ、実行率は93.0%となる。審査中及び取下げを除けば97.4%の実行率となり、金融機関の積極的な取組姿勢をうかがうことができる。

件数は債権ベースであるため、実際の申込企業数は不明(30万社から40万社といわれている)であるが、実行された374万件の債権すべてが真に条件変更を必要としたかの疑問は残るものの、これが倒産件数を抑制していることはいうまでもない。

しかしながら、返済猶予等による資金繰りの改善があっても、それは恒久的なものではなく、その間に事業再生を図らなければ、いずれ資金難に陥ってその企業は淘汰される。

現に、経営の改善が図られず、金融円滑化法が延命措置法として機能していたともいわれている。

金融庁は、条件変更を受けながら経営改善計画等の策定ができない中小企業等が増加の傾向にあることを踏まえ、金融機関に貸付条件の変更等を促すことを目的としていた金融円滑化法を延長せず、今回の金融検査マニュアル等の改正で、これらを補完するため、借り手の経営改善や事業再生等の支援強化など、次のことを明記し、検査・監督で徹底するとしている。

1 金融機関による円滑な資金供給の促進

(1) 金融円滑化法終了後も貸付条件の変更等や円滑な資金供給に努める

(2) 他の金融機関等と連携し、貸付条件の変更等に努める

2 中小企業等に対する経営支援の強化

(1) 中小企業・小規模事業者の経営改善を最大限支援

(2) 中小企業・小規模事業者の経営支援に係る取組状況等を公表

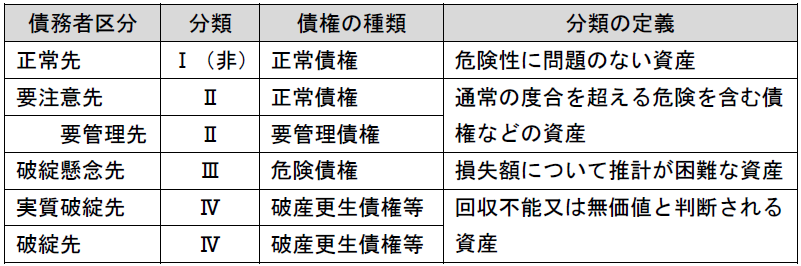

金融機関は、債務者の実態的な財務内容、資金繰り、収益力等により、その返済能力を検討し、債務者に対する貸出条件及びその履行状況を確認の上、業種等の特性を踏まえ、事業の継続性と収益性の見通し、キャッシュ・フローによる債務償還能力、経営改善計画等の妥当性、金融機関等の支援状況等を総合的に勘案し債務者区分を判断する。

この債務者区分に従い、担保及び保証等による調整を行い、分類対象外債権の有無を検討の上、債権の分類を行い、各金融機関の貸倒実績等をもとに償却・引当などを行う。

金融庁の検査官は、立入検査当初に全員で、金融機関が行った債務者区分の判断の妥当性を検査し、その後、事前に割り当てられた各自のパートについて検査している。

この検査過程で、債務者区分の変更があれば、必然的に分類も変わり、最終的には自己資本比率も変わることになる。

金融機関は、4%以上(国内業務に特化)の自己資本比率(国際業務を行う場合は8%)を確保する必要がある。一般的に、「自己資本/総資本」で算出するが、金融機関では、分母に「信用リスク(貸出金等が回収できない危険性)+市場リスク(所有する有価証券の変動リスク)+オペレーショナル・リスク(事務ミスや不正行為等による損失)」を用いるようになっている。

貸付金に回収の危険が生じれば、償却・引当金が大きくなり、ついては分母の信用リスクが増加し、自己資本比率が低下する。自己資本比率を維持もしくは上昇させるためには、分子を大きくするか分母を小さくするか、又はこの両方が必要となる。

そこで、新たに貸付けを行えば正常債権であってもいくらかの引当が生じるため、貸付けの抑制を行う、また不良化した債権を回収する。これで手持現金を多くし、自己資本比率の低下を抑えた。

これが「貸し渋り・貸しはがし」である。

改正金融検査マニュアル等の方針では、貸付条件の変更を行っても、一定の要件があるものの不良債権とはならず、分母の増加を抑制することができる。金融機関の積極的な取組姿勢は、このためと見ることもできる。

現在の我が国経済を見ると、景気は回復している状況にあるが、それはアベノミクスの金融緩和政策による株価の上昇や円安に伴うものであり、一部ではミニバブルとの警戒感も見受けられる。このような状況にあって、中小企業等には、まだまだ景気回復の実感は伝わっていない。

いずれにしても、条件変更を受けながら経営改善が行えず、自らの利益による資金繰りの改善に至っていない中小企業等が多く存在しており、これまで以上の支援が期待される。

(了)

「改正金融検査マニュアルのポイントと中小企業へ与える影響」は、隔週の掲載となります。