基礎から学ぶ統合報告

―IIRC「国際統合報告フレームワーク」を中心に―

【第1回】

「「統合報告」とは何だろうか?」

公認会計士 若松 弘之

1 はじめに

みなさんがある企業の株式を購入しようか迷っているとして、どのような開示情報を見て判断するでしょうか?

その答えを出すために以下の会話を参考にしてみましょう。

Aくん

株を買って配当や値上がりの利益を得るためには、今後もその企業の業績が好調でなくてはならないな。将来を予測するためにはやっぱり最近の決算書や財務報告を見るのが一番でしょう。

Bさん

でも、最近の決算書といっても1ヶ月以上前のここ1年間の成績でしょう。それよりも、将来に向けた経営者の業績見通しやアナリストの評価の方が役に立つんじゃないのかな。

Cくん

いいや、売上や利益などの実績や財務数値の見通しだけでは、企業価値が上がるかどうかは分からないと思うな。結局、株価なんて多くの投資家が値上がりを期待して買い注文が入ると、結果的に上がるものなんだから・・・。最近は、ブラック企業でないとか、不祥事が起こらない仕組みとか、環境に配慮しているとか、そういうイメージの方が大事なのかもしれないよ。

さて、みなさんは3人のうち誰の考えに近いでしょうか。

どの考えにも一理あり、企業価値の成長分析に関していえば、絶対的に正しい見方はないというのが答えになるでしょう。

でも、それでは話が進みません。もし、私が将来にわたる企業価値の分析をするならば「企業の様々な開示情報を多角的な視点で分析し、重要なリスクがないことを確認する」ことを意識します。

では、様々な開示情報としてはどのようなものが挙げられるでしょうか。

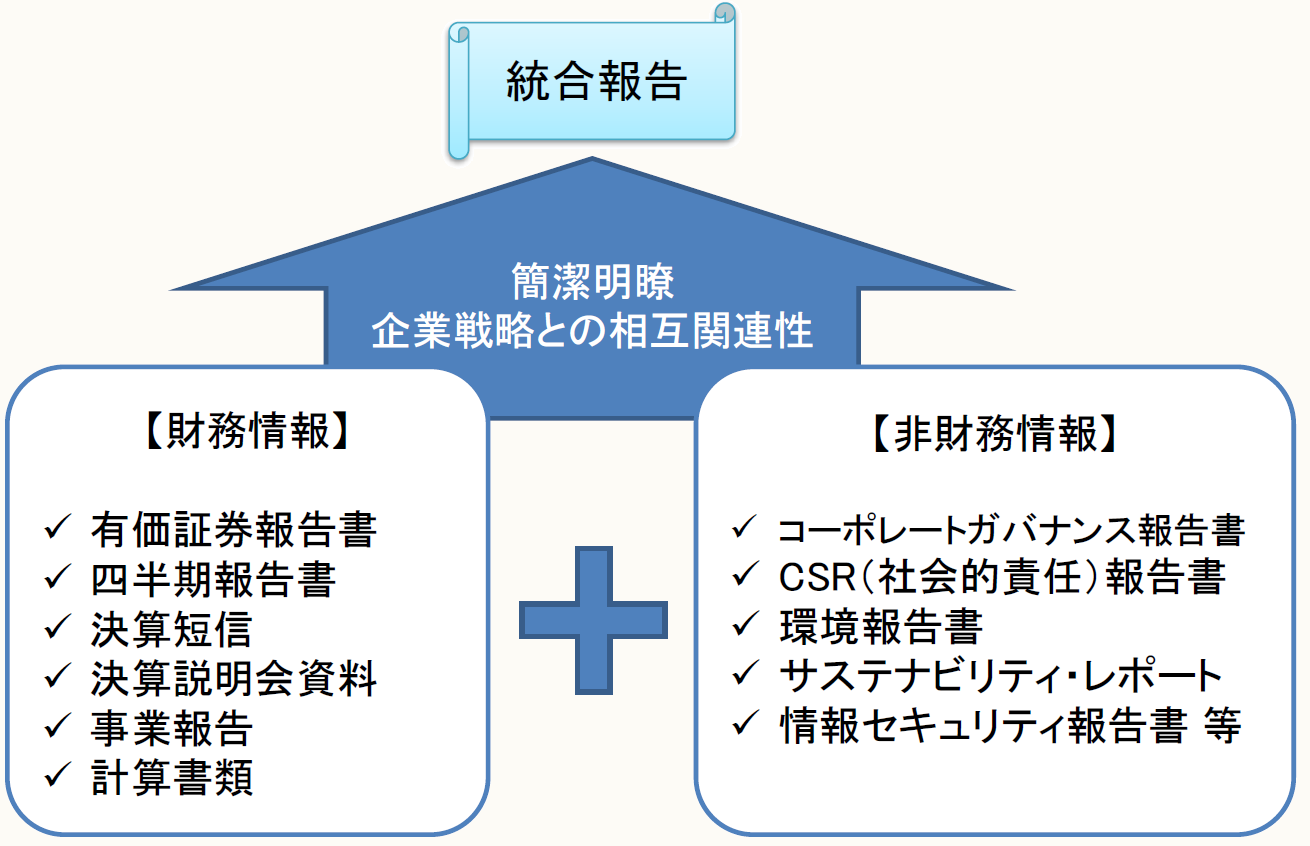

以下は、比較的規模の大きな上場企業がIR情報(Investor Relations:投資家情報)としてウェブ上で開示している情報の一例です。

- 会社案内(紙媒体や紹介動画など)

- 株主通信、事業報告書

- 決算短信

- 中期事業計画

- IR説明会資料

- 有価証券(四半期)報告書

- アニュアルレポート

- CSRレポート

- 環境報告書

- コーポレートガバナンス報告書

- 情報セキュリティー報告書

- サステナビリティ・レポート

- 各種プレスリリース

いかがでしょうか。これらを全て合わせると、数百ページにも及ぶ資料になります。その企業を専門に分析する人はともかくとして、一般投資家がこれだけの開示資料に一通り目を通すのは不可能といえるではないでしょうか。しかも、3ヶ月(四半期)単位で更新される資料も多く、不定期に公表されるプレスリリースも含めて、その企業の最新動向や将来見込みを常に追いかけていくのは正直、一般投資家にとっては負担が大きすぎます。

また、企業のIR部門や経理・財務部門の担当者にとっても、「投資家や株主が、どのくらい判断材料にしているかは分からないが、制度規制や他社横並びの状況もあり、事務負担も大きいが開示しなければならない」という本音もあるようです。

私は上場企業を中心に会計監査を長年経験し、有価証券報告書のチェックも数多くこなしてきました。IFRSへのコンバージェンスの流れの中で年々、会計基準の複雑化や注記情報の拡充が行われ、10年ほど前は100ページに満たない有価証券報告書は、いまや200ページを超えるものも珍しくない状況になっています。正直にいうと私も、金融商品や退職給付関連の高度で複雑な注記を正確に理解して財務分析に活かせる人は何%くらいいるのだろうかと考えながら業務に臨んでいました。

また、企業価値の分析において、金額や数字に表すことができる財務情報がどの程度有効で説明可能なものかを研究した資料(出所:IIRCウェブサイト)によれば、40年前は財務情報が80%を超える説明力を持っていたが、最近では20%未満に低下しているともいわれています。それだけ、金額や数字で表すことができない「非財務情報」と企業価値の関連性が高まっているといえるようです。確かに、自社で長年培ってきたブランドや信頼・安全性などの無形価値は、現在の会計基準ではバランスシートのどこにも表れていません。人財活用に優れ、優秀な人財を育成・輩出している企業においても会計処理されるのは人件費であり、他社と明確な違いは出せません。

それではこのような「開示情報の氾濫」と「非財務情報の有用性」を踏まえて、投資家や企業を取り巻く利害関係者にとって、何か有用な突破口はないのでしょうか。

その一つの解を示すものが「統合報告」に他なりません。

以下、この「統合報告」の概要とその背景について説明していきます。

2 「統合報告」の概要と背景

統合報告とは、企業の「財務情報」と「非財務情報」を分かりやすく関連付けることによって、長期にわたる企業価値の創造能力と企業戦略のつながりを明らかにする取組みです。統合報告は、現在、日本企業も含めて世界中の多くの企業で先進的な試行が行われており、今後、企業のIR活動の主流となるものとして期待されています。

統合報告は、イギリスに本拠地がある国際統合報告協議会(以下、「IIRC」という)によって、その制度趣旨の提言、フレームワークや各種枠組みの開発などが行われています。

これまで企業による利害関係者への情報提供としては、一定期間ごとの財務報告がメインとなってきました。財務報告は年々その情報の細密化や拡充が図られ、今では3ヶ月または1年という単位で非常に多くの情報が提供されています。

一方で過去の業績に焦点を置く「財務情報」だけではなく、将来の企業価値や企業戦略の達成可能性を判断する情報として幅広い「非財務情報」を求める声も高まっています。これに対して、企業側では、ESG情報(Environment(環境)・Social(社会)・Governance(ガバナンス))に代表される非財務情報として、「環境・CSR(企業の社会的責任)レポート」「サステナビリティ(持続可能性)報告」「ガバナンス報告書」などの情報提供を進めてきました。

ところが、情報利用者からの「情報量が複雑で多すぎる。結局、どれに注目すればいいのか分からない。」という不満に加え、各企業による独自様式の非財務情報が企業間比較を難しくしているという問題も提起されるようになりました。

この流れをうけ、「財務情報」と「非財務情報」を「統合的思考」によって関連付け、簡潔かつ比較可能な形で示す統合報告の共通フレームワークの策定を目的として、規制当局・投資家・企業・基準設定団体、会計専門家及びNGOなどで構成される国際統合報告評議会(IIRC)が2010年に設立されました。その後、様々な企業や利害関係者の意見を検討したり、いくつかの先進企業によるパイロットプログラムの取組みを経て、ようやく、2013年12月に「国際統合報告フレームワーク」が完成しました。現在は、そのフレームワークを利用し、情報利用者にとって、さらに役立つ統合報告の仕組み作りを実践するフェイズに入っています。

* * *

次回は、今般公表されたIIRCの「国際統合報告フレームワーク」の具体的内容について解説していきます。

(了)

「基礎から学ぶ統合報告」は、隔週で掲載されます。