有価証券報告書における

サステナビリティ開示の直前確認

史彩監査法人 パートナー

公認会計士 西田 友洋

金融庁は、2023年1月31日に「「企業内容等の開示に関する内閣府令」等の改正案に対するパブリックコメントの結果等について」を公表し、以下の改正等を行っている。当該改正により、原則、2023年3月31日以後終了する事業年度の有価証券報告書からサステナビリティ開示が必要となり、各社、有価証券報告書の作成に今までよりも多くの時間を要することが考えられる。そこで今回は、サステナビリティ開示におけるポイントを解説する。

- 「企業内容等の開示に関する内閣府令」(以下、「開示府令」という)の改正

- 「企業内容等の開示に関する留意事項について(企業内容等開示ガイドライン)」(以下、「開示ガ」という)の改正

- 「記述情報の開示に関する原則(別添)」(以下、「記述原則別添」という)」の公表

- 「コメントの概要及びコメントに対する金融庁の考え方」(以下、「コメント対応」という)の公表

適用時期は、以下のとおりである。

〔原則〕

2023年3月31日以後終了する事業年度の有価証券報告書から適用

〔早期適用〕

施行日(2023年1月31日)以後提出する事業年度の有価証券報告書から適用も可

なお、株式会社花王及び株式会社リンクアンドモチベーションが2022年12月31日の有価証券報告書において、早期適用している。

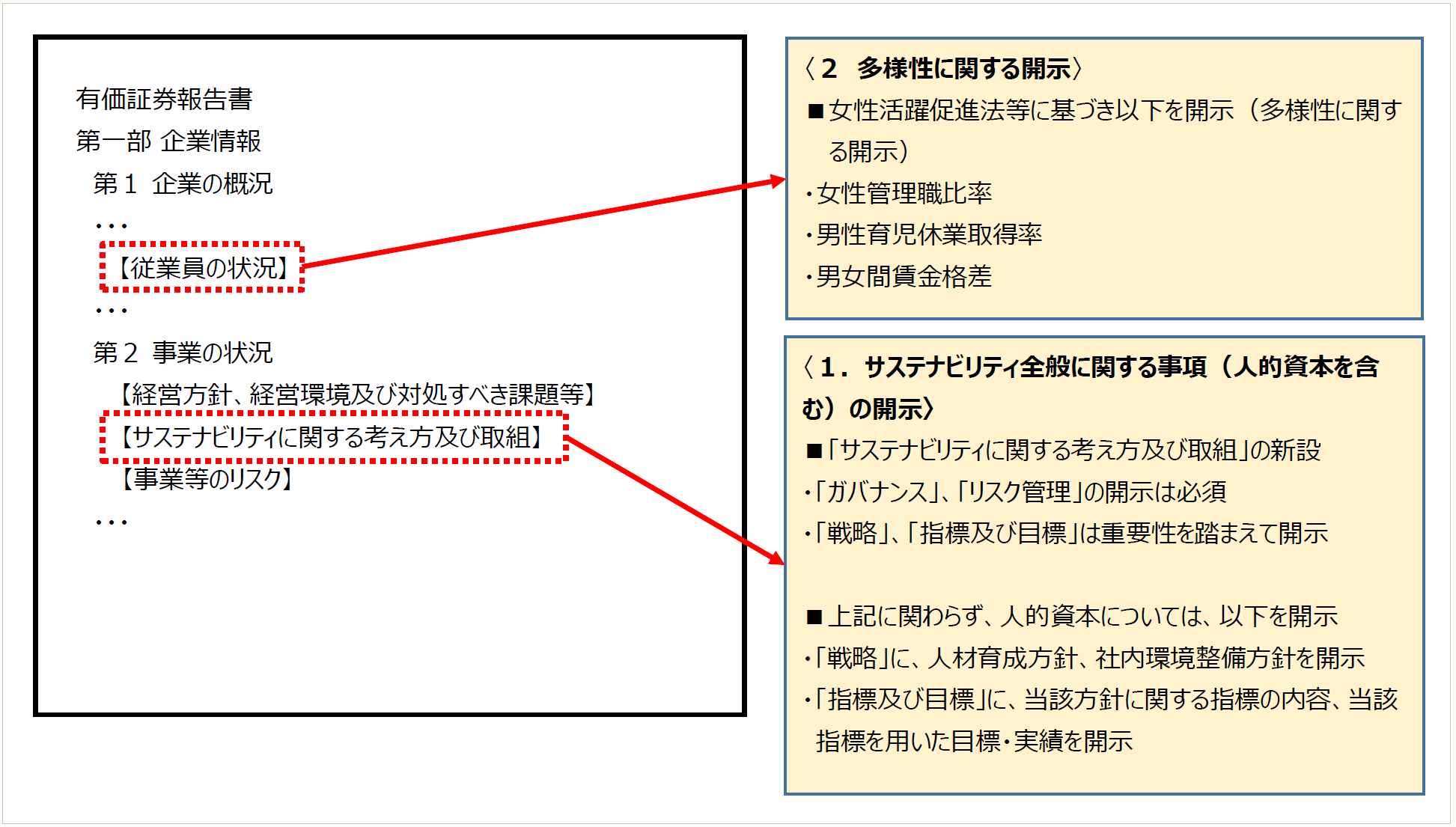

【改正のイメージ図】

1 サステナビリティ全般に関する事項(人的資本を含む)の開示

(1) 開示内容

「サステナビリティに関する考え方及び取組」の開示内容は、以下のとおりである(開示府令 第二号様式(記載上の注意)(30-2)、第三号様式)。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。