《速報解説》

経産省、企業情報開示のあり方について

課題と今後の方向性をまとめた中間報告を公表

~持続的な企業価値向上に資する2つのイメージ案示す~

公認会計士 阿部 光成

Ⅰ はじめに

2024年6月25日、経済産業省に設置された企業情報開示のあり方に関する懇談会は、「企業情報開示のあり方に関する懇談会 課題と今後の方向性(中間報告)」を公表した。

これは、有価証券報告書、コーポレート・ガバナンスに関する報告書及び統合報告書などの日本企業の情報開示について、その課題と将来の方向性について検討したものであり、多岐にわたる意見が記載されている。

文中、意見に関する部分は、私見であることを申し添える。

Ⅱ 企業情報開示の体系に関する課題

次の事項が課題として述べられている。

① 開示書類間の記載内容の重複(有価証券報告書や会社法に基づく事業報告・計算書類などの異なる開示媒体において類似の情報の記載が行われていること)

② 有価証券報告書と統合報告書の使い分けの実態と課題(有価証券報告書は、主に過去の実績のデータベースとして用いられる一方で、統合報告書は、主に企業の将来を語ったり、持続的に利益を上げていく仕組みを伝えたりするために活用されていること)

③ 各報告書の一本化

Ⅲ 新たな情報開示のあり方に関するアイデア等

1 2つのイメージ

「持続的な企業価値向上に資する企業情報開示の姿」とはどのようなものかについて議論を行い、次の2つの案が議論されている。

図を用いてイメージが示されている。

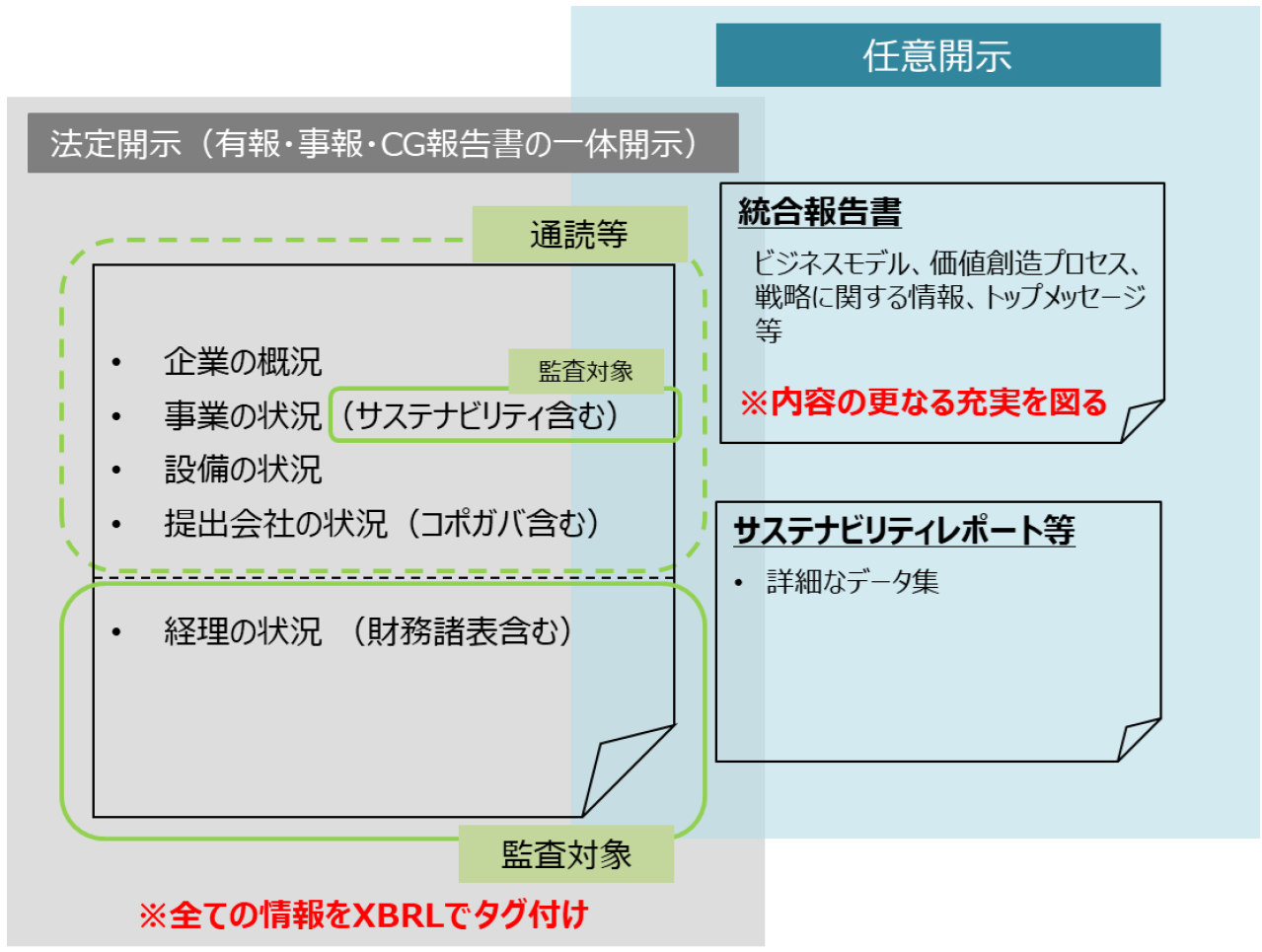

① イメージ案1:法定開示と任意開示の役割分担(現状の任意開示としての統合報告書の重要な役割を維持する開示体系)

(※) 経済産業省「企業情報開示のあり方に関する懇談会 課題と今後の方向性(中間報告)」10頁より抜粋

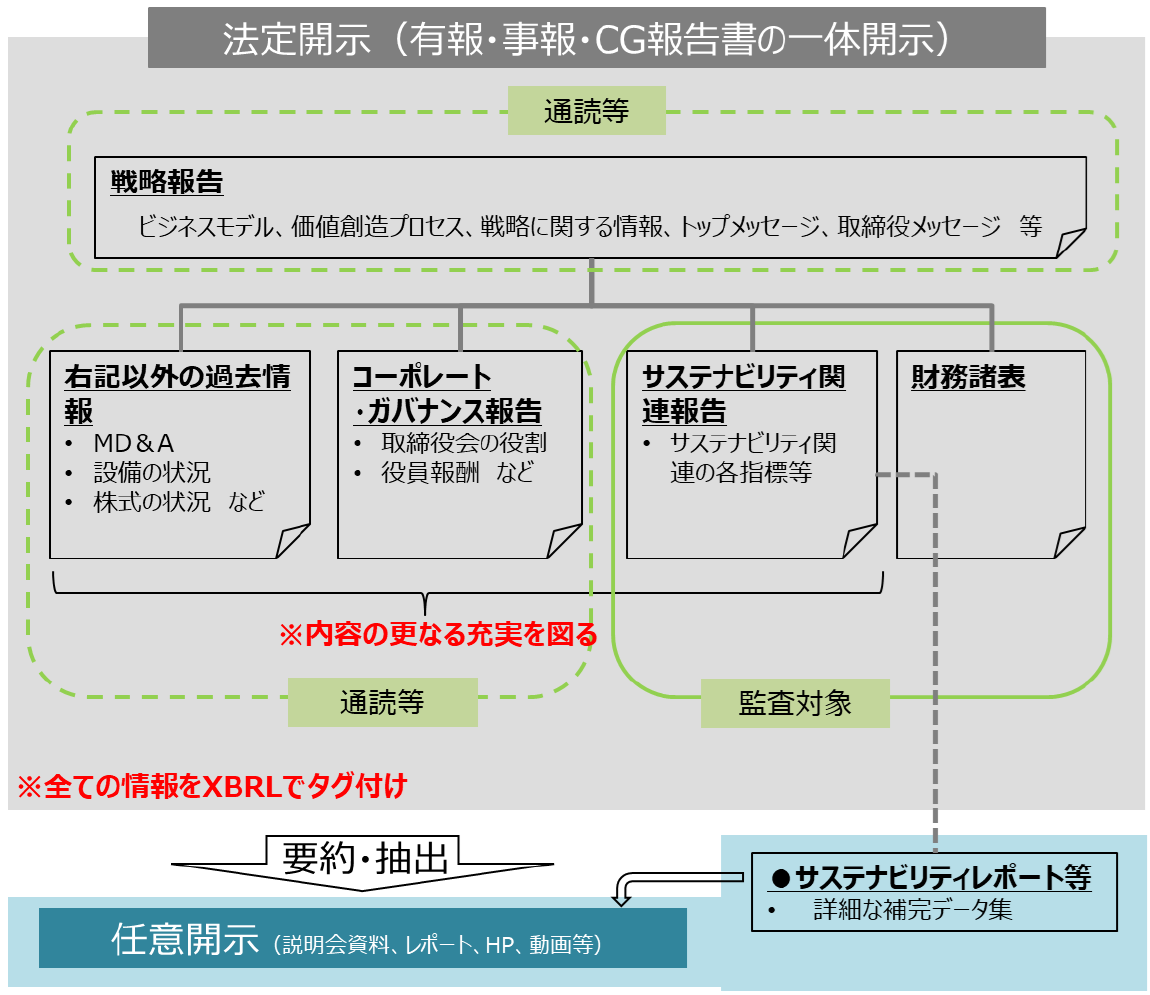

② イメージ案2:二層構造の開示体系(有価証券報告書、事業報告・計算書類等、及びコーポレート・ガバナンス報告書の情報を1つの法定開示書類に集約した上で、現在は統合報告書で開示されることが多い情報についても、必要性を検討した上で当該法定開示に含めるという体系)

(※) 経済産業省「企業情報開示のあり方に関する懇談会 課題と今後の方向性(中間報告)」11頁より抜粋

2 イメージ案1・2に共通するポイント

イメージ案1・2に共通するポイントとして、次の事項が記載されている。

① 事業報告等、有価証券報告書とコーポレート・ガバナンス報告書の一体開示

② 定時株主総会前の一体書類の開示

③ 英文による情報開示

④ XBRL化

(了)