[IFRS適用企業の決算書から読み解く]

収益認識会計基準導入で

売上高はどうなる?

【第1回】

「釣った魚を持ち込むと料理してくれる店の売上高は純額計上?」

公認会計士 石王丸 周夫

◆この連載のねらい◆

「売上」は、会社における最大の関心事です。

その売上が、本年3月30日に企業会計基準委員会から公表された収益認識会計基準(企業会計基準第29号「収益認識に関する会計基準」)により、様変わりする可能性があります。

「どう変わるのか?」その正確なところは実務を待たなければわかりませんが、現時点でもある程度予測することはできます。

本連載では全4回で、収益認識会計基準がIFRSの考え方を取り入れたものであることに着目し、IFRSを採用している日本企業の決算書を分析することにより、日本基準を採用している会社の売上高がどう変わるのかを予測していきます。

◆持ち込んだ魚の代金は?

釣った魚を持ち込むと、天ぷらにして食べさせてくれるという店があります。新鮮だし、自分で釣った魚だし、味は格別だろうと思いますが、ここで少し気になることが・・・。それは、「この店は売上をいくらで計上するのか」ということです。

こうした店の営業形態として、考えられるやり方は2つあります。無償支給と有償支給です。

釣った魚を持ってきた客が、店にそれを無償で預け、店がそれを天ぷらにして客に提供し、食べてもらうやり方。客が払う料金は、調理代と食事場所提供代であり、店が売上高として計上するのもこれらの料金。つまり、客が持ち込んだ魚については、代金のやりとりはない。

客が持ち込んだ魚を店がいったん買い取り、その金額に調理代と食事場所提供代を上乗せして、改めてその客に販売するというやり方。客が払う食事代には、天ぷらの材料となった魚の代金も含まれている。

有償支給の場合、店では2通りの会計処理方法が考えられます。店が払った魚の買取り代と店が受け取った食事代を両建て(総額)計上する方法と、それらの純額を売上計上する方法の2つです。

有償支給における上記2つの方法は、店の利益はどちらも同じになりますが、総額で計上する方法は、魚代の分だけ店の売上が膨らみます。会計的には、どちらが正しいのでしょうか?

◆会計基準次第で売上計上額が変わる

同じような悩みは大企業の会計でも見られます。まず、以下のグラフを見てください。

※動かない図はこちら

このグラフは、(株)豊田自動織機の2013年3月期から2017年3月期の5年度分について、売上数値(連結ベース)を並べたものです。一見してわかるとおり、2016年3月期の売上が、前年比で22%減少しています。

普通はこんなに減少すると経営不振と見られてしまうのですが、この例では、業績には何の問題もありませんでした。

では一体、何が起きたのでしょうか。

近年、決算書に掲載されている売上数値を見るとき、少し気をつけなければいけないことがあります。それは、決算書のベースになっている会計ルールが変更されると、売上数値が変わってしまうことがあるということです。

たとえば、日本基準とIFRSであれば、いずれを採用するかによって売上数値に差が発生するのです。

上のグラフの場合、売上が急減した2016年3月期以降、それまでの日本基準からIFRSに会計ルールが変更されています。グラフで見られる売上の急減は、他でもないそのせいでした。

◆業績は問題なし

念のため確認しておきましょう。以下のグラフは、先ほどのグラフを少し変えたものです。

※動かない図はこちら

豊田自動織機は、2016年3月期と2017年3月期について、日本基準の決算書も作成・公表しています。両年度について日本基準の売上数値に置き換えたのが上のグラフです。

つまり、上のグラフは、2013年3月期から2017年3月期まですべて、日本基準の売上数値を並べたものというわけです。

これを見ると、先ほど見たような売上の急減はないことがわかります。この会社の業績は、順調に推移していますね。

◆原因は有償支給取引の会計処理

では、IFRSに変更したとき、なぜ売上が減ってしまったのでしょうか。

その理由は有償支給取引の会計処理にあります。

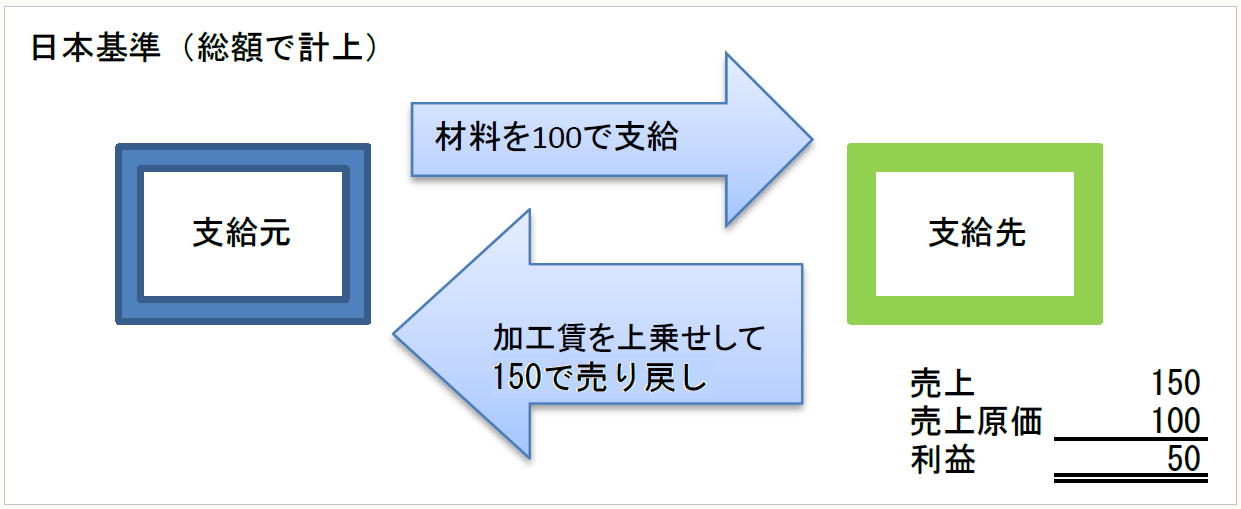

有償支給とは、メーカー(支給元)が別のメーカー(支給先)に材料を売り渡し、支給先で加工後に、支給元がそれを買い戻す一連の取引のことを言います。

このとき支給先でどのような会計処理が行われているかというと、これまでの日本基準では厳密な決まりはなく、複数の考え方があるのですが、その1つとして、上の図表に示したように、売上と売上原価を総額で表示する処理が実務で行われています。

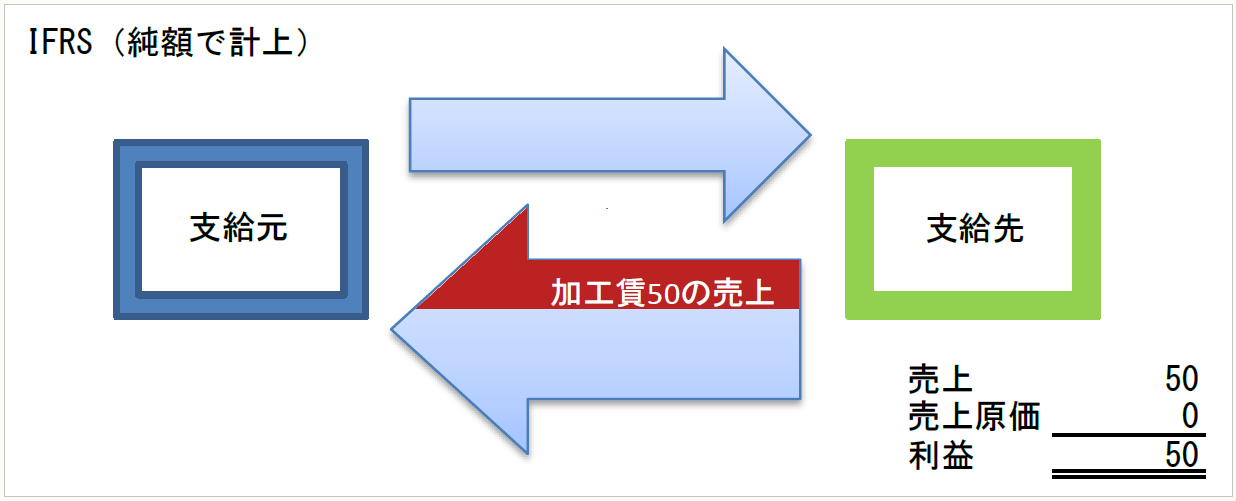

このような処理を行っている会社がIFRSに移行すると、どうなるでしょうか。

結論から言うと、純額処理になります。下の図に示したとおりです。

支給先の会社は、支給品について価格変動リスク等を負っていないことから、加工賃のみを収益計上するという理屈です。

豊田自動織機の売上で起きた変化は、取引の詳細は知りえませんが、ごく単純化するとこのようなものであろうと推定されます。

◆利益率への影響もおさえておきたい

財務指標への影響も見ておきましょう。

※動かない図はこちら

上のグラフは、豊田自動織機の売上総利益率(=売上総利益/売上高、粗利率のこと)の推移です。2016年3月期以降、売上総利益率が跳ね上がっていることがわかります。

このグラフだけ見ると、会社が急に儲かり出したかのように思えてしまいますが、それは違います。単なる数字のいたずらです。売上と売上原価が総額表示から純額表示に変わった結果、分母の売上高が圧縮されたけれども、分子の利益自体は変わらないため、利益率が上がるのです。

有償支給先における売上は圧縮され、利益率は跳ね上がる。これが、日本基準からIFRSへ移行したことによる変化です。日本基準で収益認識会計基準が適用になると、一律にとは言えませんが、同様のことが起こると予想されます。

◆おわりに

さて、冒頭の「釣った魚を持ち込むと料理してくれる店」の話ですが、一応結論を述べておきましょう。

収益認識会計基準が適用されると、有償支給の場合、店の売上高は純額計上を軸に考えていくことになると予想されます。

ただし、「買い取った魚を別の客に提供することはあるのか」、「買い取った魚と客に提供する調理後の魚はひも付きになっているのか」といった細かい点によっては結論も変わってくると考えられます。と言っても、個人事業者と見られるこのお店にとっては、全くどうでもよいことです。。。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。