電子マネー・仮想通貨等の非現金をめぐる

会計処理と税務Q&A

【第1回】

「電子マネー・仮想通貨等の普及と会計・税務の動向」

公認会計士・税理士 八代醍 和也

Q

非現金決済の普及と企業実務への影響、仮想通貨をめぐる会計・税務の動向について教えて下さい。

A

◆非現金決済の普及と企業実務への影響

▷進む非現金決済の普及

今に始まったことではないが、昨今の非現金決済の普及には目を見張るものがあり、またその拡がりのスピードは日に日に増しているように感じられる。

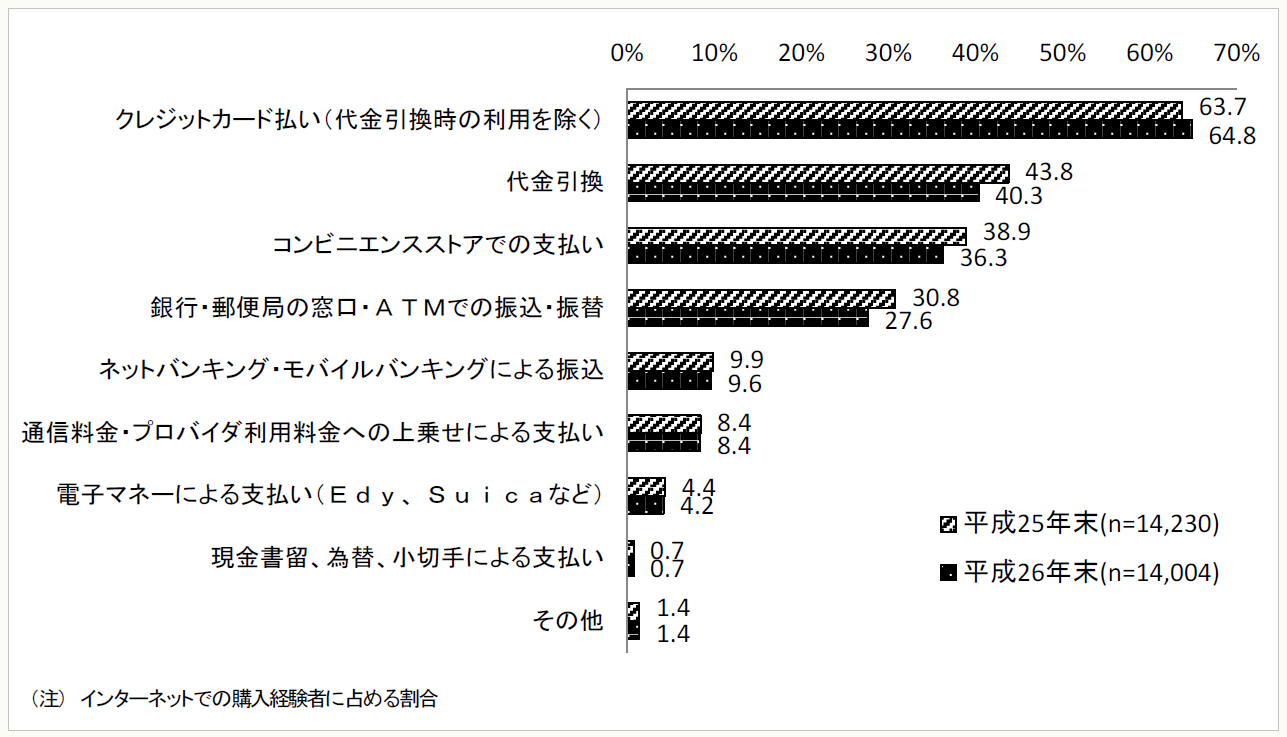

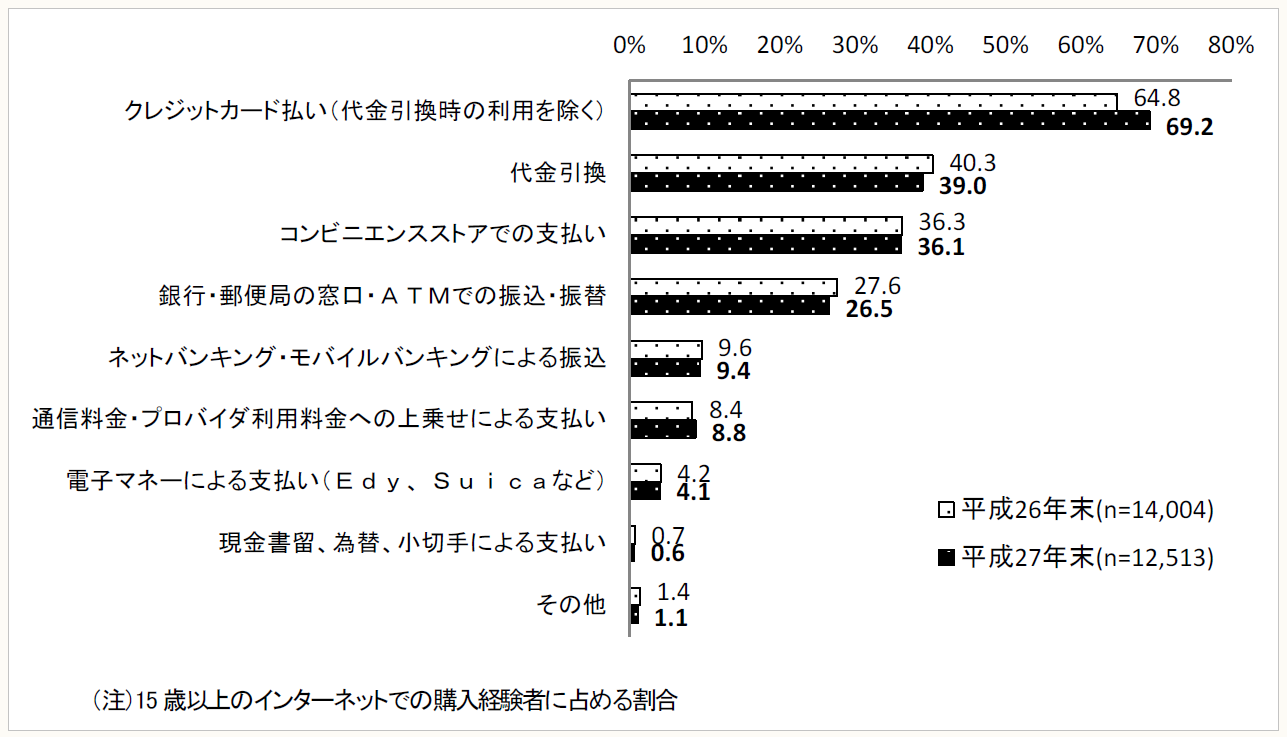

総務省が公表している各年度の「通信利用動向調査」によると、インターネットによる物品購入時の決済方法として、最もその割合の高さにおいて群を抜く「クレジットカード払い」が、平成25年末から平成26年末、平成27年末に至るまで年々増加し69.2%に至っているのに対し、代金引換やコンビニエンスストアでの支払等、いわゆる現金決済が軒並み減少していることからも、その傾向を容易に見て取ることができる(下図参照)。

(※) 以下、本連載では、電子マネーや仮想通貨などの現金以外のものについて「非現金」という。

〈インターネットで購入する際の決済方法〉

【通信利用動向調査(平成26年)】

(※) 総務省「通信利用動向調査(平成26年)」別添2の図表2-4

【通信利用動向調査(平成27年)】

(※) 総務省「通信利用動向調査(平成27年)」別添2の図表2-4

▷企業実務における非現金化の潮流

上記の変化は、企業実務においてはどうであろうか。

ビジネスのさらなる効率化やスピード化が求められる今日、実務面からのこうした非現金決済への期待もまた大きくなっている。

例えば、家電量販店や商業施設におけるポイントカードにはクレジットカード機能が付加されていることがもはや常識となり、企業においても家電や備品を購入する際に、法人としてこれらのポイントカードの会員となり、これらのサービスを利用することが一般的になった。また、クラウドソフトを利用することにより、クレジットカードの利用履歴データを財務会計システムへ取り込むことで、仕訳を自動で起票するようなサービスも始まっている。

こうした高度な機能性・利便性を有する新サービスの登場が、『現金による決済から非現金決済へ』という変化を強く後押ししている側面があると筆者は考える。

一方、このような新たなサービスを利用することで、会計・税務面での処理方法について、経理実務担当者がどのように処理していいか苦慮する場面も増えつつあるのではないかと感じる。

例えば、備品購入の際に、その代金の一部についてポイントカードを利用した場合の値引き額の取扱いをどのようにすればよいか、あるいは、公共交通機関の発行するポストペイ式のカードについて、利用額に応じた値引きを受けた場合の取扱いならどうかといった、何となく普段は定型的に経理処理を行っているが、はたしてそれが正しいのかと疑問に感じるようなことが意外に多くあるのではないだろうか。

各論の詳細な解説は次回以降に委ねるが、非現金決済の普及が進む中で、これらを適切に経理・税務処理するために、企業が検討すべき事項もまた同様に増加してきていると考えている。

◆仮想通貨をめぐる会計・税務の動向

▷仮想通貨の今

非現金決済の普及との関連で無視できないのが、ビットコインに代表される仮想通貨の存在であろう。

仮想通貨とは、資金決済法において、

物品を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器その他の物に電子的方法により記録されているものに限り、本邦通貨及び外国通貨並びに通貨建資産を除く。(中略))であって、電子情報処理組織を用いて移転することができるもの

非常に将来性があるものとして語られることも多い仮想通貨だが、その技術的な理解に高度な知識を必要とすること、また、仮想通貨を物品や役務提供の決済手段として使用できる店舗が未だ我が国においては非常に限られており、実体経済における流通量も未だ決して多いとは言えない状況にあることから、企業実務において処理方法等を検討する場面は、現段階においては非常に限定されたケースになるのではないかと思われる。

▷仮想通貨に係る会計上の取扱い

平成29年3月28日に開催された第357回企業会計基準委員会において、「仮想通貨に係る会計上の取扱い」が新規テーマとして提言され、当面の取扱いとして、必要最小限の項目について開発することが決定された。

これは、資金決済法が改正されたことに基づき、実際に取引を行う仮想通貨交換業者等の会計処理を明確化することや、仮想通貨交換業者等に対する財務諸表監査を円滑に行う必要があることから決定に至ったものである。

一方、開発にあたっては、今後の仮想通貨の拡がりやビジネス実務における浸透スピードを予測することは非常に困難であるから、まずは上記のような仮想通貨交換業者等の会計処理の明確化や財務諸表監査の円滑化といった基礎的な環境整備を第一に考えることが重要である。このため、第一段階として、「仮想通貨に係る会計上の取扱い」を定めることでスコープを必要最小限に絞って早急な環境整備を進めたうえで、仮想通貨の取引規模の状況を見ながら中長期的には会計基準等の開発を検討していくことになったものである。

▷平成29年度税制改正においてその譲渡が消費税法上非課税に

税務の面においては、平成29年3月31日に「所得税法等の一部を改正する等の法律」が公布、翌4月1日から施行され、仮想通貨については、平成29年7月1日以後の譲渡等について、消費税が非課税とされることとなった。

これは、改正資金決済法で、我が国の法律において「仮想通貨」が初めて定義されたことを受け、法文上、法規定の対象とされたことや、国際的な課税のバランス、今後の仮想通貨の利用増加の可能性等に考慮して消費税を非課税とすることが要望されたものと考えられるが、これによって直ちに企業による仮想通貨の利用が大きく進展するとは考えにくいものと思われる。あくまでも「仮想通貨」に紙幣や小切手の同様の地位を与えるという環境整備が行われたにすぎないものと考えている。

とはいえ、世間的な注目が高まりつつあり、また将来においては利用できる場面も増えていくことが想定されるところ、その経理・税務処理方法についても、今後各論にて解説する予定である。

◆本連載の趣旨

本連載では、上記の動向を踏まえ、電子マネーや仮想通貨等の非現金による取引を行った際の会計処理や税務について、想定される様々な切り口により、各原稿執筆時点の制度下において求められるものを分かりやすく解説していきたい。

(了)

次回は4/13の公開予定です。