〔令和3年度税制改正における〕

株式交付に係る課税繰延べ措置

【第1回】

「株式交付の仕組み」

太陽グラントソントン税理士法人 ディレクター

税理士 川瀬 裕太

1 はじめに

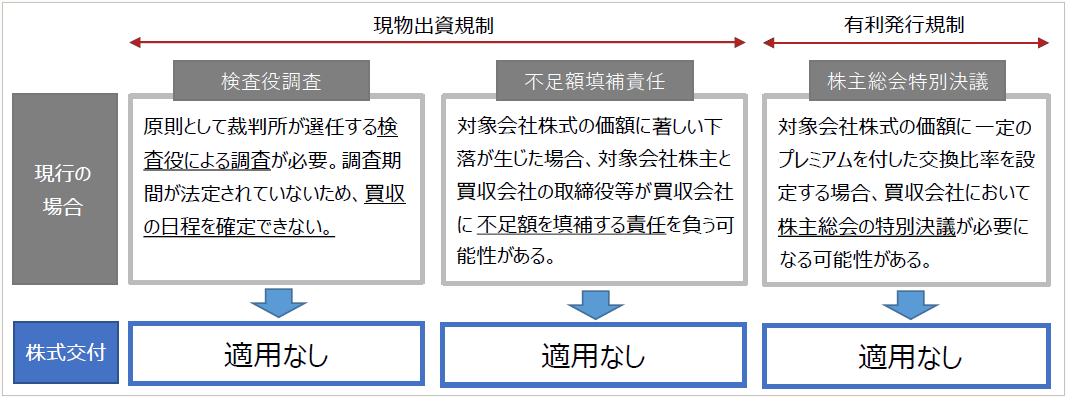

令和元年の会社法改正(令和3年3月1日施行)により、株式交付制度が創設され、産業競争力強化法の事業再編計画の認定を受けることなく、現物出資規制や有利発行規制が適用されないこととなったが、株式交付制度に対応する税務上の特例がなかったため、令和3年度税制改正により、株式交付により、その有する株式を譲渡し、株式交付親会社の株式等の交付を受けた場合には、その譲渡した株式の譲渡損益の計上を繰り延べる措置(以下「株式交付に係る課税繰延べ措置」という)が創設されることとなった。

本連載では、この新たに創設された株式交付に係る課税繰延べ措置について解説する。

【第1回】は、まず会社法における株式交付の仕組みについて確認する。

なお、文中の意見にわたる部分は筆者の私見であることを予めお断りしておく。

2 株式交付の仕組み(概要)

(1) 「株式交付」とは

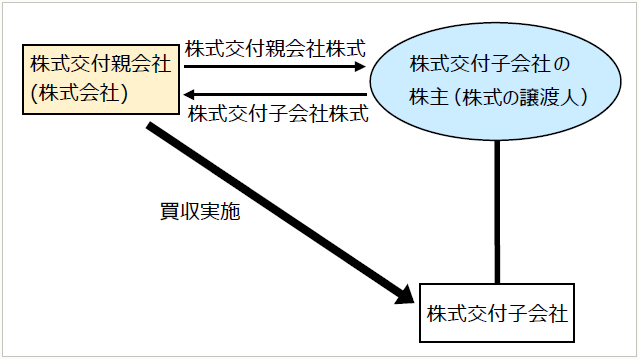

「株式交付」とは、株式会社が他の株式会社を子会社とするために、当該他の株式会社の株式を譲り受け、株式の譲渡人に対してその株式の対価として当該株式会社の株式を交付することをいう(会2三十二の二)。つまり、自社株式を対価とした企業買収を可能とするもので、部分的な株式交換により株式を取得する制度である。ここで、買収会社である「株式会社」を「株式交付親会社」、被買収会社である「他の株式会社」を「株式交付子会社」という。

株式交付子会社の株主に対して交付する対価には、株式交付親会社の株式を必ず含める必要があるが、株式交付親会社株式と金銭等を交付すること(混合対価)も可能である。

《株式交付のイメージ》

《現行の各種規制と株式交付の関係》

※画像をクリックすると、別ページで拡大表示されます。

(2) 株式交付の留意点

① 株式交付は他の株式会社を子会社とする場合に限定されている

株式会社が、既に議決権の過半数を有している子会社の株式を買い増す場合や、他の株式会社を子会社としない場合(議決権の過半数の取得に至らない場合)には、株式交付を用いることはできない。

② 他の株式会社が「外国会社」の場合には株式交付は利用できない

株式交付親会社と株式交付子会社は日本の会社法に準拠して設立された「株式会社」に限定されていることから、他の株式会社が外国法令に準拠して設立された「外国会社」の場合には、株式交付は利用できない。

③ 三角株式交付はできない

株式交付親会社株式と金銭等を交付すること(混合対価)は可能であるが、株式交付子会社の株主に対して交付する対価には、株式交付親会社の株式を必ず含める必要があり、合併や株式交換のような対価を存続会社等の親会社株式とする特則(会800)はないため、三角株式交付はできない。

3 株式交付の手続き

(1) 株式交付親会社における手続き

株式交付に際して、株式交付親会社側では下記の手続きが必要となる。

① 株式交付計画の作成

株式交付をする場合には、株式交付計画を作成しなければならず、株式交付計画において、下記の事項を定める必要がある(会774の2、774の3)。

- 株式交付子会社の商号及び住所

- 譲り受ける株式交付子会社の株式の数の下限

- 株式交付子会社の株主に対して対価として交付する株式交付親会社の株式の数又はその数の算定方法並びに株式交付親会社の資本金及び準備金の額に関する事項

- 株式交付子会社株式等の譲渡しの申込期日

- 株式交付がその効力を生ずる日(効力発生日)等

② 事前開示手続き

株式交付親会社は、株式交付計画備置開始日から株式交付の効力発生日後6ヶ月を経過する日までの間、株式交付計画の内容等を記載した書面又は電磁的記録を本店に備え置かなければならない(会816の2①)。

③ 株主総会決議による株式交付計画の承認

株式交付親会社は、原則として、効力発生日の前日までに、株主総会の特別決議によって、株式交付計画の承認を受けなければならない(会816の3①、309②十二)。

ただし、簡易手続きも認められており、株式交付子会社の株主に交付する対価の合計額の株式交付親会社の純資産額に対する割合が5分の1を超えない場合には、株主総会決議を要しないこととされている(会816の4)。

④ 反対株主保護手続き

株式交付親会社は、効力発生日の20日前までに、その株主に対し、株式交付をする旨並びに株式交付子会社の商号及び住所を通知しなければならず、株式交付に反対する株主は、株式交付親会社に対し、自己の有する株式を公正な価格で買い取ることを請求することができる。

ただし、簡易手続きの場合、つまり、株式交付子会社の株主に交付する対価の合計額の株式交付親会社の純資産額に対する割合が5分の1を超えない場合には、株式交付親会社の株主は、株式買取請求をすることはできないとされている(会816の6)。

⑤ 債権者保護手続き

株式交付に際して株式交付子会社の株式等の譲渡人に対して交付する対価が株式交付親会社株式のみである場合以外の場合(混合対価の場合)には、株式交付親会社の債権者は、株式交付親会社に対し、株式交付について異議を述べることができるとされており、株式交付親会社は、債権者保護手続きをとる必要がある(会816の8)。

ただし、株式交付親会社株式以外の対価の合計額が対価の総額の20分の1よりも小さい場合には、債権者保護手続きは不要とされている(会施規213の7)。

⑥ 事後開示手続き

株式交付親会社は、効力発生日後遅滞なく、株式交付に際して株式交付親会社が譲り受けた株式交付子会社の株式の数等を記載した書面又は電磁的記録を作成し、効力発生日から6ヶ月間、その書面等を本店に備え置かなければならない(会816の10)。

(2) 株式交付子会社の株式の譲渡し(株式交付親会社と株式交付子会社の株主との手続き)

株式交付親会社と株式交付子会社の株主との間で必要な手続きは、次の通りである。

① 株式交付親会社による通知

株式交付親会社は、株式交付子会社の株式の譲渡しの申込みをしようとする者に対し、株式交付親会社の商号、株式交付計画の内容等を通知しなければならない(会774の4①)。

② 株式交付子会社の株式の譲渡しの申込み

株式交付子会社の株式の譲渡しの申込みをする者は、譲渡しの申込みの期日までに、申込みをする者の氏名又は名称及び住所、譲り渡そうとする株式交付子会社の株式の数を記載した書面を株式交付親会社に交付しなければならない(会774の4②)。

③ 株式交付親会社が譲り受ける株式交付子会社の株式の割当て

株式交付親会社は、申込者の中から株式交付子会社の株式を譲り受ける者を定め、かつ、その者に割り当てる株式交付親会社が譲り受ける株式交付子会社の株式の数を定めなければならない(会774の5)。

④ 総数譲渡し契約を締結する場合

株式交付子会社の株式を譲り渡そうとする者が、株式交付に際して、譲り受ける株式交付子会社の株式の総数の譲渡しを行う契約を株式交付親会社との間で締結する場合には、上記①から③は適用しない(①から③の手続きは不要)とされている(会774の6)。

⑤ 株式交付子会社の株式の給付

株式交付子会社の株式の譲渡人となった者は、効力発生日に、株式交付子会社の株式を株式交付親会社に給付しなければならない(会774の7②)。

(3) 株式交付子会社における手続き

株式交付子会社側では特段手続きは不要であるが、株式交付子会社株式が譲渡制限株式の場合には、株式交付子会社において取締役会等による譲渡承認が必要となる点に留意が必要である(会136、139)。

(4) 株式交付の効力の発生

株式交付計画で定めた効力発生日に、株式交付親会社は、株式交付子会社の株式を譲り受け、株式交付子会社株式の譲渡人は、株式交付親会社の株式の株主となる(会774の11①②)。

ただし、効力発生日において債権者保護手続きが終了していない場合や、株式交付親会社が給付を受けた株式交付子会社株式の総数が株式交付計画で定めた下限の数に満たない場合には、株式交付の効力は発生しないこととなる(会774の11⑤一、三)。

* * *

次回以降、旧租税特別措置法における株式対価M&Aに係る課税繰延べ措置及び新租税特別措置法における株式交付に係る課税繰延べ措置について解説していきたいと思う。

〔凡例〕

会・・・・・会社法

会施規・・・会社法施行規則

(例)会309②十二・・・会社法第309条第2項第12号

(了)

この連載の公開日程は、下記の連載目次をご覧ください。