〔経営上の発生事象で考える〕

会計実務のポイント

【第1回】

「自社の業績が不振の場合」

仰星監査法人

公認会計士 田中 良亮

-連載開始に当たって-

本稿より始まる新連載「〔経営上の発生事象で考える〕会計実務のポイント」では、企業経営において『ある一定の事象』が生じた場合に、検討すべき会計処理等について、減損会計や税効果会計等、限られた基準や指針にとらわれず横断的に解説することで、企業の実務担当者が対応すべきポイントを幅広い視点で明確化することを意図している。

実際に同様の事象が生じた場合には、会社ごとの実情に合わせた判断と会計処理が必要であり、そのすべてを網羅することは目的としていないが、1テーマごとに関連する一般的な会計基準等を整理しているため、論末に記載した「チェックリスト」とともに実務の参考にしていただきたい。

また必要に応じ、本連載の基礎編ともいえる『経理担当者のためのベーシック会計Q&A』(本誌上で連載中)のうち関連する記事を紹介しているので、合わせてご覧いただきたい。

今回取り上げる事象は「自社の業績が不振の場合」である。

Question

当社は上場している液晶パネルメーカーである。近年の液晶パネルの販売価格の急激な下落に伴い、今期大幅な赤字を計上し、今後も業績が厳しいことが見込まれている。

このような場合、どのような会計処理の検討が必要となるか。

Answer

製品の販売価格が急激に下落していることから、棚卸資産の評価について検討が必要となる。また、業績の悪化に伴って、固定資産の減損や繰延税金資産の回収可能性について慎重に検討する必要があり、継続企業の前提に関する開示が必要となる場合がある。

〈留意点〉

本稿は一般的に考えられる会計処理について解説したものであり、会計処理のすべてを網羅的に解説したものではない。

1 棚卸資産の評価

▷Point

通常の販売目的(販売するための製造目的を含む)で保有する棚卸資産は、取得原価をもって貸借対照表価額とし、期末における正味売却価額が取得原価よりも下落している場合には、当該正味売却価額をもって貸借対照表価額とする。

(棚卸資産の評価に関する会計基準7)

《解説》

通常、メーカーは製造コストを上回る価格で製品を販売することを前提として活動している。そのような場合には、貸借対照表に計上される棚卸資産の金額は、販売によって最低限回収されるべきコストを表していることになる。

液晶パネルの販売価格が急激に下落すると、製造コストを回収できない可能性があるため、期末時点において正味売却価額が取得原価(製造コストに引取費用等の付随費用を加算した金額)を上回っているか否かについて慎重に検討する必要がある。

なお、正味売却価額の算定方法は、期末前後での販売実績に基づく価額を用いることなどが考えられる。

【図1】

〔設例〕 3月決算会社の×2年3月期決算仕訳

① ×1年9月に工場で1台当たり10万円の製造費用をかけて液晶パネルを製造したが、×2年3月決算時において残存している。

液晶パネルの在庫は、棚卸の結果100台であることが確定した。

![]()

(※) 10万円×100台=1,000万円

② 液晶パネルの販売価格の急激な下落があり、×2年3月時点における1台当たりの販売価格は8万円となっている。

![]()

(※) (10万円-8万円)×100台=200万円

期末時点において正味売却価額が取得原価を下回っているため、販売可能価額まで簿価を切り下げる必要がある。

2 固定資産の減損

▷Point

固定資産の減損とは、資産の収益性の低下により投資額の回収が見込めなくなった状態であり、減損処理とは、そのような場合に、一定の条件の下で回収可能性を反映させるように帳簿価額を減額する会計処理である。

(固定資産の減損に係る会計基準の設定に関する意見書(以下、「意見書」という)三3)

《解説》

事例のように業績が悪化した状況においては、固定資産に対する投資額の回収が見込めない可能性があるため、固定資産の減損について慎重に検討する必要がある。

固定資産の減損を検討するにあたり、まず固定資産のグルーピングを行う必要がある。

実務的には、管理会計上の区分や投資の意思決定(資産の処分や事業の廃止に関する意思決定を含む)を行う際の単位等を考慮してグルーピングの方法を定めることになり(意見書四2(6))、企業ごとにグルーピングの方法を設定する。

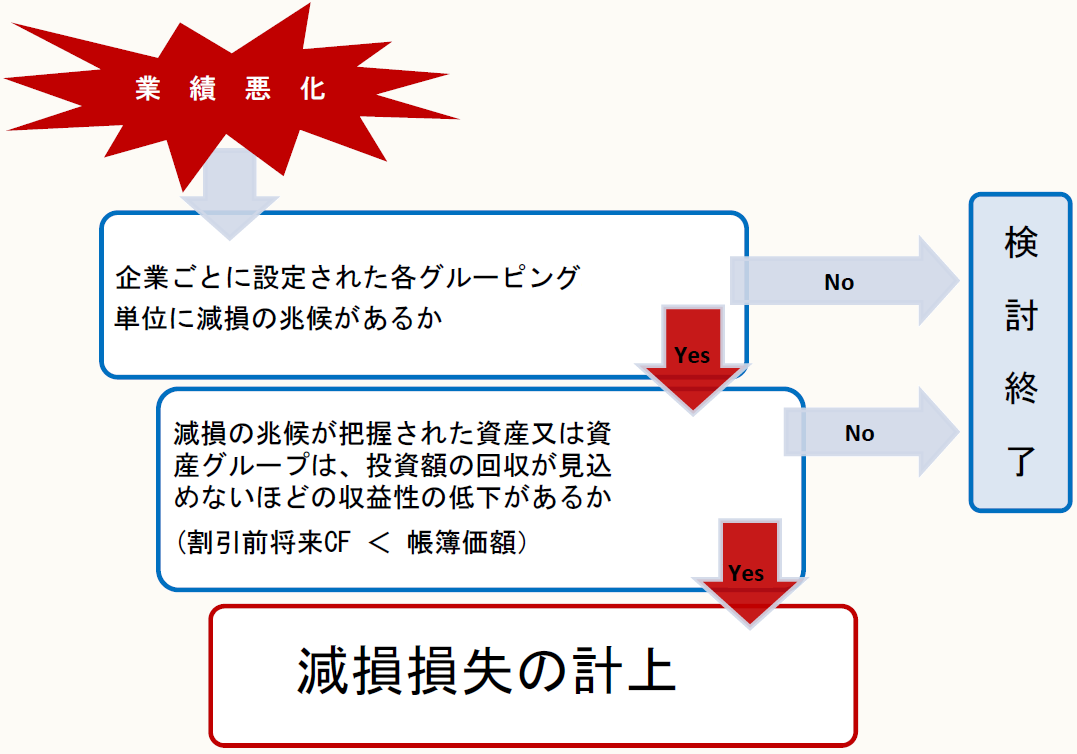

液晶パネルの販売価格の急激な下落に伴い、業績が悪化しているグルーピングの単位(工場、営業所、事業部等)を把握し、【図2】のように減損会計のステップに従って、投資額の回収が見込めないほどの収益性の低下があるか否かについて慎重に検討する必要がある。

【図2】 減損会計のステップ

なお、減損の兆候には【図3】のように4つの例示があり、事例の場合は①又は③に該当する可能性が高いと考えられる(固定資産の減損に係る会計基準の適用指針11)。

【図3】 減損の兆候の例示

① 営業活動から生ずる損益又はキャッシュ・フローが継続してマイナスの場合

⇒資産又は資産グループが使用されている営業活動から生ずる損益又はキャッシュ・フローが、継続してマイナスとなっているか、又は、継続してマイナスとなる見込みである場合は、減損の兆候となる。

② 使用範囲又は方法について回収可能価額を著しく低下させる変化がある場合

⇒資産又は資産グループが使用されている範囲又は方法について、当該資産又は資産グループの回収可能価額を著しく低下させる変化が生じたか、又は、生ずる見込みである場合に、減損の兆候となる。

③ 経営環境の著しい悪化の場合

⇒資産又は資産グループが使用されている事業に関連して、経営環境が著しく悪化したか、又は、悪化する見込みである場合には、減損の兆候となる。

④ 市場価格の著しい下落の場合

⇒資産又は資産グループの市場価格が著しく下落したことは、減損の兆候となる。

減損の兆候がある資産又は資産グループについて、これらから得られる割引前将来キャッシュ・フローの総額が帳簿価額を下回る場合には、投資額の回収が見込めないほどの収益性の低下があると判断され、帳簿価額を回収可能価額まで減額し、当該減少額を減損損失として計上することとなる。

資産又は資産グループに対する投資は、売却と使用のいずれかの方法によって回収されるため、回収可能価額は正味売却価額(資産又は資産グループの時価から処分費用見込額を控除して算出される金額)と使用価値(資産又は資産グループの継続的使用と使用後の処分によって生ずると見込まれる将来キャッシュ・フローの現在価値)のいずれか高い方の金額となる。

3 繰延税金資産の回収可能性

▷Point

将来減算一時差異のうち繰延税金資産を計上できるのは、将来の税金負担額を軽減する効果を有すると認められる部分のみである。将来の課税所得の十分性やタックスプランニングの存在等を慎重に検討し、適切な繰延税金資産の計上額を算出しなければならない。

なお、将来の税金負担額を軽減する効果を有するかどうか(回収可能性)については、毎決算日現在で見直さなければならない。

(個別財務諸表における税効果会計に関する実務指針21~23)

《解説》

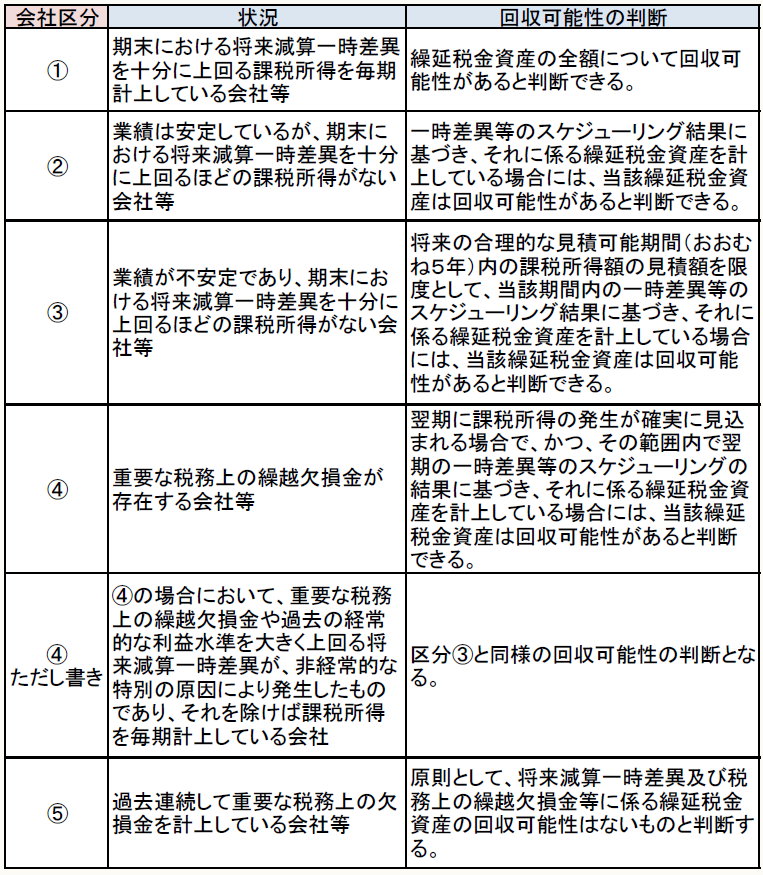

繰延税金資産は、実務的には監査委員会報告第66号「繰延税金資産の回収可能性の判断に関する監査上の取扱い(以下、「監査委員会報告第66号」という)」における会社区分に従って回収可能性を判断したうえで計上される(【図4】参照)。

【図4】 将来年度の課税所得の見積額による繰延税金資産の回収可能性の判断指針

今回のように大幅な赤字の計上を伴いながら業績が悪化している状況においては、会社区分が③から④への変更もしくは④から⑤への変更の可能性があるため、会社の状況に応じて期末時に繰延税金資産の回収可能性を見直さなければならない。

(注) 平成27年12月28日に企業会計基準委員会より企業会計基準適用指針第26号「繰延税金資産の回収可能性に関する適用指針」(以下、「回収可能性適用指針」という)が公表されたことを受けて、監査委員会報告第66号が平成28年1月19日付けで廃止されている。

回収可能性適用指針は平成28年4月1日以後開始する連結会計年度及び事業年度の期首から適用される(早期適用可)ため、平成28年4月1日前に開始する連結会計年度及び事業年度の連結財務諸表及び個別財務諸表については、回収可能性適用指針を早期適用する場合を除き、監査委員会報告第66号を適用する。

なお、回収可能性適用指針の適用に際しては、【図4】の②から④の会社では会社区分(分類)や繰延税金資産の回収可能性の判断に変更が生じる可能性があることに留意しなければならない。

4 継続企業の前提に関する注記

▷Point

継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在する場合であって、当該事象又は状況を解消し、又は改善するための対応をしてもなお継続企業の前提に関する重要な不確実性が認められるときは、継続企業の前提に関する事項を財務諸表に注記することが必要となる。

(監査・保証実務委員会報告74号 継続企業の前提に関する開示について 3)

《解説》

通常、企業は将来にわたって事業活動を継続するとの前提(以下、「継続企業の前提」という)を基礎とした一般に公正妥当と認められる企業会計の基準に準拠して財務諸表を作成している。これは、財務諸表に計上されている資産及び負債は、将来の継続的な事業活動において回収又は返済されることが予定されているということである。

しかしながら、事例のように大幅な赤字を計上し、かつ、業績が悪化している状況においては、【図5】の財務指標関係の例示にあるような、継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在する可能性が非常に高い。

【図5】

継続企業の前提に重要な疑義を生じさせるような事象又は状況の例示

(監査・保証実務委員会報告74号 継続企業の前提に関する開示について)

〇財務指標関係

・売上高の著しい減少

・継続的な営業損失の発生又は営業キャッシュ・フローのマイナス

・重要な営業損失、経常損失、又は当期純損失の計上

・重要なマイナスの営業キャッシュ・フローの計上

・債務超過

〇財務活動関係

・営業債務の返済の困難性

・借入金の返済条項の不履行又は履行の困難性

・社債等の償還の困難性

・新たな資金調達の困難性

・債務免除の要請

・売却を予定している重要な資産の処分の困難性

・配当優先株式に対する配当の遅延又は中止

〇営業活動関係

・主要な仕入先からの与信又は取引継続の拒絶

・重要な市場又は得意先の喪失

・事業活動に不可欠な重要な権利の失効

・事業活動に不可欠な重要な人材の流出

・事業活動に不可欠な重要な資産の毀損、喪失又は処分

・法令に基づく重要な事業の制約

〇その他

・巨額な損害賠償金の負担の可能性

・ブランド・イメージの著しい悪化

このような場合において、当該事象又は状況を解消し、又は改善するための対応をしてもなお継続企業の前提に関する重要な不確実性が認められるときは、継続企業の前提に関する事項を財務諸表に注記することが必要となる。

なお、当該事象又は状況を解消し、又は改善するための対応策は、財務諸表作成時現在計画されており、効果的で実行可能なものでなければならない。

具体的には、売上高の著しい減少があるという状況に対しては、新製品の開発・発売による売上高の改善計画などが考えられる。

また、有価証券報告書を提出しなければならない会社は、「経理の状況」に継続企業の前提に関する事項を注記する必要がない場合でも、継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在する場合には、「事業等のリスク」や「財政状態、経営成績及びキャッシュ・フローの状況の分析」にその旨や対応策等について具体的に、分かりやすく、かつ簡潔に記載しなければならない(企業内容等の開示に関する内閣府令 第三号様式 記載上の注意(13)(16))。

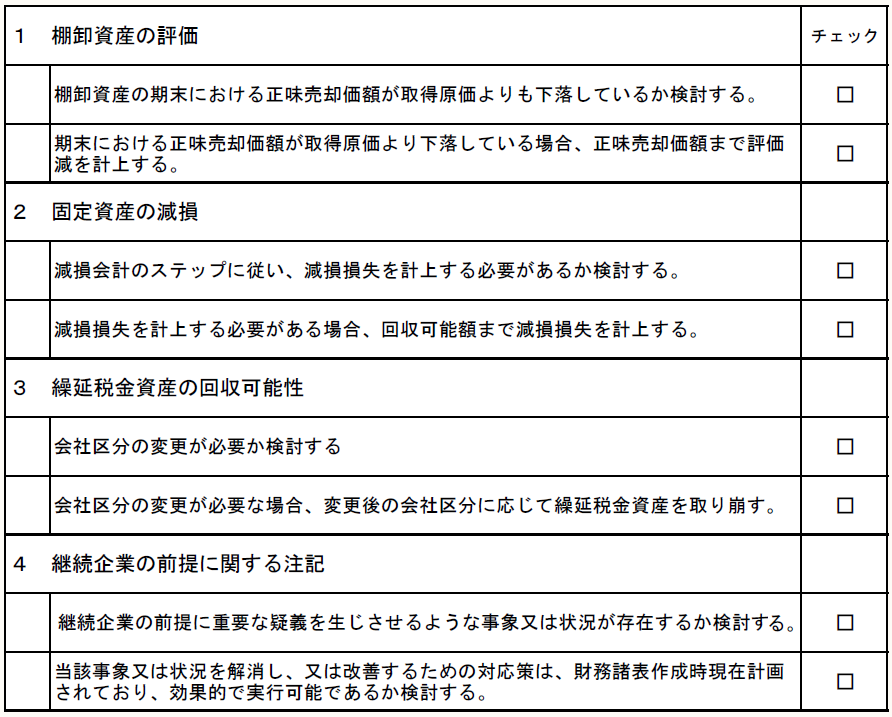

【検討事項のチェックリスト】

~自社の業績が不振の場合~

【参考】

・企業会計基準委員会(ASBJ)ホームページ

「棚卸資産の評価に関する会計基準」

「固定資産の減損に係る会計基準の適用指針」

・金融庁(企業会計審議会)ホームページ

「固定資産の減損に係る会計基準の設定に関する意見書」

「税効果会計に係る会計基準」

「税効果会計に係る会計基準の設定に関する意見書」

(了)

この連載の公開日程は、下記の連載目次をご覧ください。