「商業・サービス業・

農林水産業活性化税制」の解説

【第1回】

「制度導入の趣旨・背景と

適用期間の確認」

公認会計士・税理士 新名 貴則

◆連載開始に当たって◆

平成25年度税制改正により、中小企業活性化のために設備投資を促進する税制が創設された。具体的には「商業・サービス業及び農林水産業を営む中小企業等の経営改善に向けた設備投資を促進するための税制措置の創設」という。

これについては、本誌に寄稿した2013年3月28日公開の拙稿「商業・サービス業・農林水産業活性化税制の創設-平成25年度税制改正」において、以下のとおり解説している。

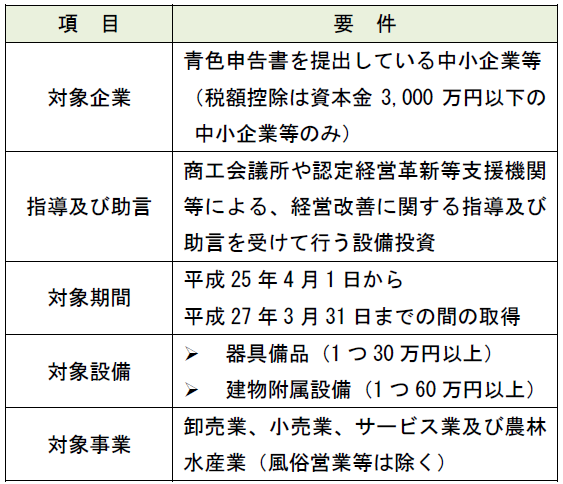

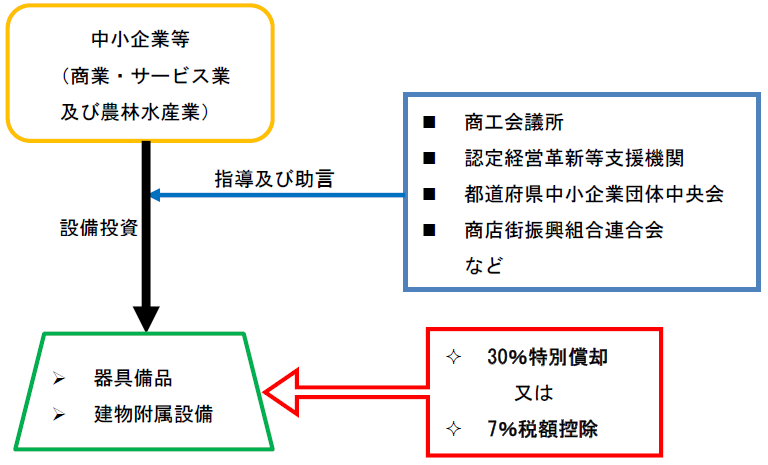

税制の概要

中小企業等が器具備品及び建物附属設備を取得した場合に、取得価額の30%の特別償却又は7%の税額控除(当期の法人税額の20%が上限)を認める税制措置を創設する。

ただし、下記の要件を満たす必要がある。

〔イメージ図〕

本連載では、本制度の創設に係るポイントや適用要件等を具体的に解説していく予定である。

1 制度導入の趣旨・背景

アベノミクス効果により、大企業を中心として景気回復の傾向は見られるものの、多くの中小企業は依然として苦しい経営状態が続いている。

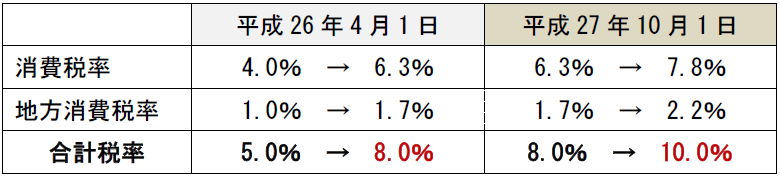

このような状況において、今後次のとおり消費税率の2段階引上げが予定されている。

【消費税率(及び地方消費税率)の引上げスケジュール】

これを実行するか否かは、税率引上げ前における経済状況等を総合的に勘案した上で決定することになっているが、実際にこの引上げが実行された場合には、中小企業は次のようなダメージを受ける可能性が高い。

●消費税が増税されても販売価格への転嫁が容易ではないため、利益が減少する。

●消費税率の引上げ前の駆け込み需要とその反動による引上げ後の需要減によって、収益が大幅に変動する(駆け込みでの需要増加もあるため、トータルで見ると収益はマイナスにはならないかもしれないが、安定的に収入が得られないことは中小企業の資金繰り等に大きなダメージを与える可能性がある)。

中小企業は地域経済と雇用を支える非常に大事な存在であるにもかかわらず、このようなダメージを受けることによって倒産が相次ぐような事態になると、地域経済及び雇用に大打撃となる恐れがある。

そこで、税制優遇措置を導入することで、中小企業の魅力向上や業務改善に貢献する設備投資を促進し、消費税率の2段階引上げに備えて経営状態の安定及び活性化を実現するために、この商業・サービス業・農林水産業活性化税制が導入されたのである。

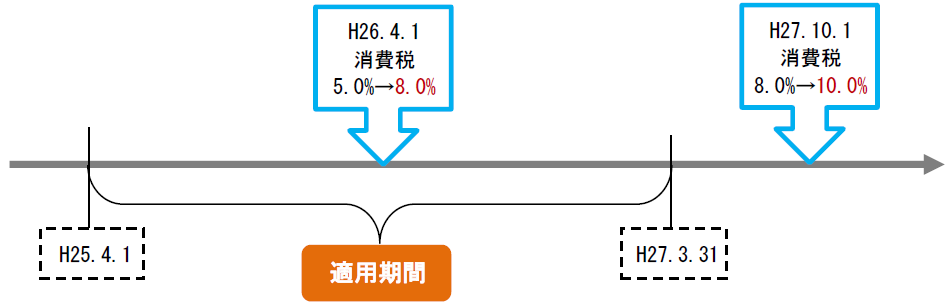

2 適用期間

この制度が適用されるのは、平成25年4月1日から平成27年3月31日までの期間(指定期間)である。

この指定期間内に取得し、事業の用に供した資産(器具及び備品、建物附属設備に限る)について適用されることになる。

【適用期間と消費税率(地方消費税率を含む)引上げの関係】

(了)

「「商業・サービス業・農林水産業活性化税制」の解説」は、隔週の掲載となります。