“国際興業事件”を巡る5つの疑問点

~プロラタ計算違法判決を生んだ根本原因~

【第1回】

公認会計士・税理士 霞 晴久

はじめに

国際興業事件の最高裁判決(※1)(以下「本件最判」という)では、配当を行う子会社の配当直前の利益積立金がマイナスである場合、減少する資本剰余金を上回る「払戻等対応資本金額等」が計算され、その結果、利益剰余金を原資とする部分の一部まで資本の払戻しとして取り扱われることとなるため、「払戻等対応資本金額等」を算定するプロラタ計算の法人税法施行令(法令23①三(現行四))は、法人税法の趣旨に適合するものではなく、同法の委任の範囲を逸脱した違法なものとして無効であるという結論が導かれた。

(※1) 最高裁令和3年3月11日第一小法廷判決(令和元年(行ヒ)第333号)、TAINSコード:Z888-2354。

本件において、X(原告、被控訴人、被上告人)は、米国に所在する子会社から、資本剰余金を原資にする配当(以下「資本配当」という)と利益剰余金を原資とする配当(以下「利益配当」という)を同時に収受したのであるが、この場合のXのみなし配当(法法23の2により益金不算入となる)及び子会社株式の譲渡損失(当然に損金に算入される)の計算方法が争われたのである。このように、資本配当と利益配当を同時に行うことを混合配当と呼ぶ。

混合配当が問題となるのは、資本剰余金を先に払い出したと考えるのか、それとも利益剰余金を先に払い出したかと考えるかによって計算結果が異なる可能性があるからである。この混合配当の先後関係問題については数値例を使った複数の論考(※2)があるが、結論を述べると、計算結果に差異が生じるのは、①剰余金の配当を行う法人の資本金等の額と利益積立金の額の双方がプラスの場合のみである。この場合、利益配当を先に行うとその分簿価純資産価額が減少するので、後述するプロラタ計算式の分母が小さくなって、その分資本の払出し部分(株式又は出資に対応する部分)が大きくなるからである(※3)。要は資本配当を先に行った場合より、株式又は出資の譲渡対価が大きく計算され、みなし配当の金額が小さくなるのである。

(※2) 太田洋・伊藤剛志「企業取引と税務否認の実務」大蔵財務協会(2015年)534~553頁、大島恒彦「資本と利益の同時、混合配当に関する裁決事例(平成24年8月15日審判所裁決)の争点とその問題点」租税研究(2014年1月)260~287頁、坂本雅士「事例研究第187回(続)利益剰余金と資本剰余金の双方を原資とする剰余金の配当」税研211号(2020年5月)77~81頁等。

(※3) 小山真輝『配当に関する税制の在り方-みなし配当と本来の配当概念との統合の観点から-』税大論叢62号(2009年)30頁は、先後関係問題について、「これは、分母の簿価純資産価額(税法基準)の変化によって起こるものである」と述べている。

これに対し、②資本金等の額がマイナスで利益積立金の額がプラスの場合、直前資本金等の額が零以下であればプロラタ計算の分数割合も零とみなされるため(法令23①四本文括弧書き)、いずれの配当を先に行ったとしても資本配当の額がみなし配当の額、利益配当の額が(通常の)配当の額となって計算結果に差異はない。

また、③資本金等の額がプラスで利益積立金の額がマイナスの場合(※4)、プロラタ計算の分数割合は1とされ(法令23①四本文括弧書き及び同号ロ括弧書き)、払戻等対応資本金額が資本剰余金の減少額を超えたとしても、配当総額(資本剰余金の減少額)を超えて資本金等の額の減少は生じない(法令8①十九)とされているので、いずれの配当を先に行ったとしても資本配当の額が株式の譲渡対価、利益配当の額が(通常の)配当の額となってこちらも計算結果に差異は生じない。

(※4) ただし、資本金等の額を超えて資本剰余金が減少するような資本の払戻しは想定していない。

本件は③の場合で、国側主張のとおりプロラタ計算に係る法人税法施行令の文言に従って計算要素を当てはめていくと、結果的に、資本配当の金額を超えて、払出法人の資本金等の額全額が株式又は出資の譲渡対価となり、本来の利益配当の一部が「資本の払出し」に食い込んでしまうという不都合が生じたため、その限りにおいて法人税法施行令は違法なものという結論が導かれたのである。

今般、本件最判により、法人税法施行令が違法無効とされたことで、何らかの改正が行われるはずである(※5)が、筆者は、上記の混合配当の問題に加え(※6)、外国法人が行う剰余金の配当等には、根本的な問題がいくつか潜んでいると考えている。本稿では、以下、本件におけるXの行為の是非、及び外国法人が行う剰余金の配当等に内在する疑問点について、5つの点から問題提起してみたい。

(※5) 国税庁は、2021年10月25日、同HP『お知らせ』において、「最高裁判所令和3年3月11日判決を踏まえた利益剰余金と資本剰余金の双方を原資として行われた剰余金の配当の取扱いについて」を公表し、今後は、本件最判に従い、現行の法人税法施行令23条1項4号及び同様の規定である所得税法施行令61条2項4号について、混合配当があった場合に算出される直前払戻等対応資本金額等につき減少資本剰余金額を上限として取り扱うこととした。なお、詳しくは、拙稿「《速報解説》 国税庁、最高裁判決を踏まえた混合配当の取扱いについて公表~混合配当の際に算出される直前払戻等対応資本金額等につき減少資本剰余金額を上限に~」参照。

(※6) さらに、資本剰余金の配当と利益剰余金の配当について、意図的に配当決議の日をずらした場合どのように取り扱うかという問題も残されている。

《疑問点1》

利益積立金がマイナスの法人が何故配当することができたのか

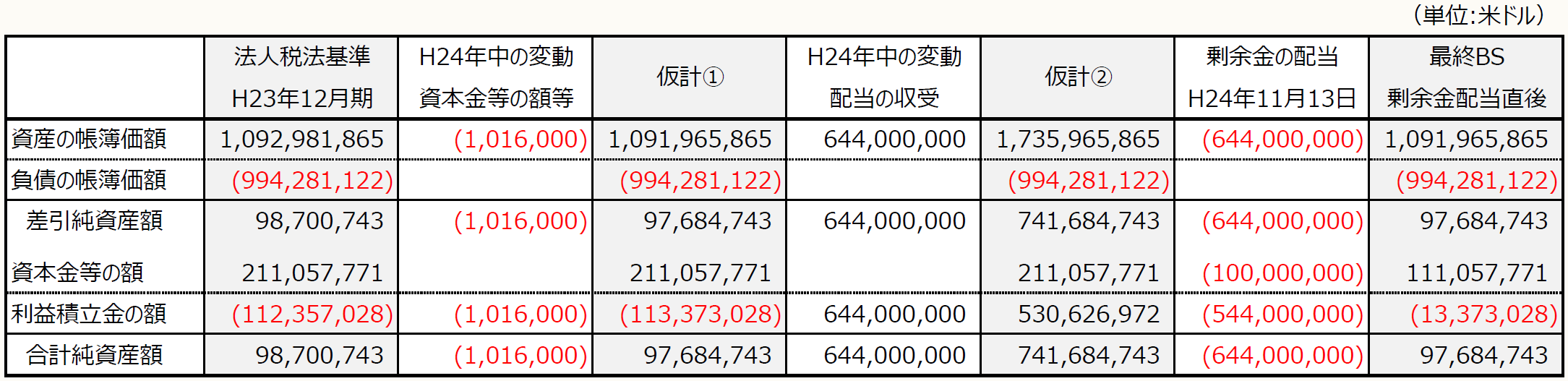

Xに剰余金を分配した米国デラウエア州法人Kyo-ya Pacific Company, LLC(以下「KPC社」という)は、Xの100%子会社であり法人税法23条の2第1項所定の外国子会社に該当する。本件第一審(※7)判決文に添付されている別表2-1によれば、KPC社の払戻し等の直前の簿価純資産価額の金額は97,684,743米ドル(小数点以下略。以下同じ)で、Xが交付を受けた金銭の額は644,000,000米ドルであることから、この点だけを見れば、KPC社は直前の簿価純資産価額の約6.6倍もの配当を行ったことになる。

(※7) 東京地裁平成29年12月6日判決(平成27年(行ウ)第514号、TAINSコード:Z267-13095)。

しかしながら、下記の《疑問点2》で検討するように、ここでいう直前の簿価純資産価額とは、KPC社の前期期末時の金額(筆者は、KPC社の平成23年12月期の金額と推定する)であり、Xに剰余金の配当を行った時点のものとは異なっている。さらに、本件最判によれば、Xは、KPC社及びその子会社から資金をXに還流させることを企図し、KPC社は、その子会社であるKyo-ya Company, LLC(以下「KC社」という)から、利益の配当として644,000,000米ドルの送金を受け、Xに還流したとのことである。すなわち、複数の判決文から総合すると、KPC社がKC社から同額の配当を受領したのが平成24年11月12日、KPC社が同額の資金をXに送金したのが同13日(Xの受領が同14日)とされているので、KPC社は中間持株会社として機能し、極めて短期間のうちに644,000,000米ドルもの資金をKC社➡KPC社➡Xと還流させたことになる。

そこで、第一審別表2-1記載の金額と上記資金循環から、KPC社の貸借対照表(税務上)の株主資本の変動を推定すると、下記〔表1〕のとおりとなる。なお〔表1〕は、KPC社の決算日を12月31日とし、かつ、同社の平成24年12月期の事業活動は極めて受動的(passive)なものであったと仮定した上で、株主資本の変動の状態を推定している(グレーの列が各時点の残高を示す)。また、第一審判決別表2-1にある前期期末時から払戻し等の直前の時までの資本金等の額等の増減額1,016,000米ドルについては、内容は不明ながら、下記〔表1〕では利益積立金の減少(相手科目は資産の減少)とした。

〔表1〕KPC社の税務上の貸借対照表項目の推移(筆者による試算)

※画像をクリックすると、別ページで拡大表示されます。

〔表1〕のとおり、KPC社がKC社から配当を受け取る前の利益積立金の額は、マイナスの112,357,028米ドルと推定されるが、果たしてそのような状態で剰余金の配当が可能かという問題がある。KPC社が設立準拠法とするデラウエア州の会社法は、直前期末の利益剰余金が不足する場合でも、当該事業年度の純利益を含めた額を限度として剰余金の配当が認められるとされており(DGCL§170(a))、〔表1〕のとおり、前期期末に利益積立金がマイナスだったとしても、配当資金を親会社Xの孫会社から配当として収受し、当期の純利益が増加したことで配当原資を得て、同資金をXに還流させることができたと思われる(※8)。

(※8) 我が国の会社法では、株主総会の決議に基づき、任意の時期に剰余金の配当をすることができる(会453)ので、事業年度の途中で剰余金の配当を行う場合には、臨時決算を行って臨時計算書類を作成し(会441①)、株主総会又は取締役会の承認を得て、臨時決算日までの期間損益を反映させて分配可能額を計算することとされている(会461①②)。したがって、KPC社のように中間持株会社の前期末の利益剰余金がマイナスのような場合であっても、究極の親会社に資金を循環させることは不可能ではないと解される。

《疑問点2》

プロラタ計算の分母は、払戻し等の直前の株主資本の状態を示しているか

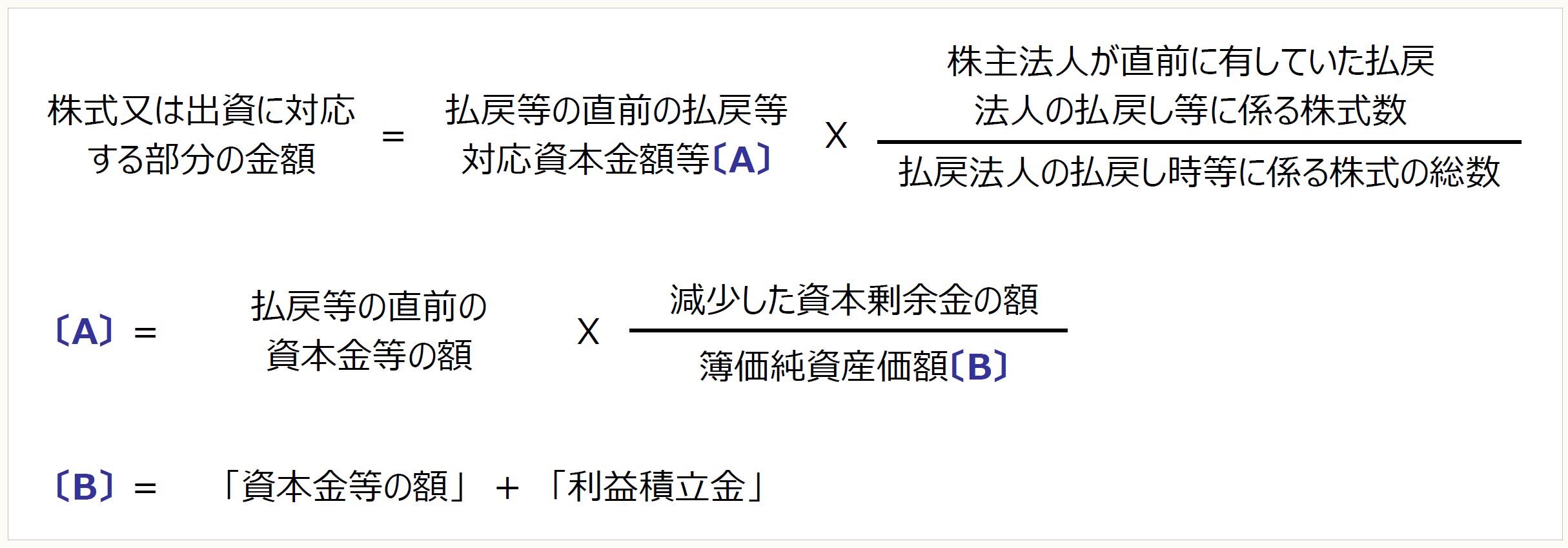

法人税法施行令23条1項4号は、資本の払戻しに係るみなし配当の金額の計算上、法人(株主)が交付を受けた金銭その他の資産から控除される株式又は出資に対応する部分の金額を求める算式について、以下のように規定している。

上記の〔A〕を求める計算式を展開すると、

となり、分数式で求められるのは、簿価純資産価額(※9)に占める資本金等の額の割合となるので、この計算式の意味するところは、減少した資本剰余金の額のうち、全体の簿価純資産価額に対する資本金等の額の占める割合に相当する金額を計算することにある。この計算がプロラタ(按分)計算と呼ばれるのはその所以である。ただし、このプロラタ計算の分数式の分母〔B〕の金額は、平成29年度税制改正前の法人税法施行令23条1項3号によれば、払戻法人の前期期末時の簿価純資産価額を出発点とし、当該前期期末時から当該払出し等の直前の時までの「資本金等の額等」(※10)の増減を調整した金額とされていた。ここでいう「資本金等の額等」とは、前期期末時から資本の払出し(法令23①三イからの読み替え)の直前の時までの資本金等の額の増減と、同一期間の利益積立金の額の増減から構成されると定義されている(連結個別資本金等の額及び連結個別利益積立金も同様の取扱い)。

(※9) 平成29年度税制改正前の法人税法施行令23条1項2号イ括弧書きの規定振りから、ここでいう簿価純資産価額とは、資本金等の額と利益積立金から構成される、あくまで税務上の概念であることが理解される(本文中の算式〔B〕)。

(※10) 「資本金等の額等」なる用語は平成29年度税制改正で廃止されたが、同改正後もプロラタ計算式の分母の計算構造は基本的に変わっていない。

しかしながら、後者の利益積立金からは、法人税法施行令9条1項1号若しくは同6号を除外する旨規定されている。同1号には利益積立金の加減算項目がイからルまで列挙(平成29年度税制改正前)されており、例えば、そのイは所得の金額、ロは受取配当等の益金不算入額、ハは外国子会社から受ける配当等の益金不算入額、等々と規定されている。この規定振りから、資本の払戻し等の原資には、それが行われた事業年度の損益項目は含まれず、あくまで前期末の簿価純資産価額から払い出されるものであることが前提とされていることが分かる(※11)。すなわち、前期期末と資本の払戻し等を行う時点との簿価純資産価額の中身の構成には変化がないというのが暗黙の了解となっているのである。

(※11) 現行法の規定振りからも、この前提は維持されていると解される。

本件において、プロラタ計算の算式分母である簿価純資産価額を法令に当てはめて計算すると、剰余金の払戻しを行った平成24年11月13日(米ドル送金日)から遡ること約11ヶ月前(※12)の平成23年12月31日(KPC社の前期期末に相当)の金額ということになる。上記〔表1〕が示すとおり、KPC社の平成23年12月31日時点での簿価純資産価額は、98,700,743米ドル であるのに対し、その内訳の資本金等の額は211,057,771米ドル、利益積立金の額はマイナスの112,357,028米ドルであった。この状況ではKPC社の配当原資としては不十分だったため、KPC社は、KC社からの資金を受け、同額をXに還流させたのは上述したとおりである。

(※12) 本稿では、米国において、我が国法人税法71条に規定する中間申告制度類似の制度がなかったものと仮定している。

すなわち、KPC社は同社の子会社から配当原資を吸い上げたのち、それを親会社に払い戻したが、子会社からの配当金収受の事実は、先のプロラタ計算の算式では全く反映されないまま、株主の払込資本に対応する部分が計算されたことになる。すなわち、プロラタ計算は、本件のような同一事業年度内に、中間持株会社であるKPC社を経由して、孫会社➡子会社➡親会社といった資金還流が行われ、簿価純資産価額の中身が入れ替わってしまったような場合には全く対応できないのである。

このことは、仮にKPC社が我が国の法人であったとしても同じことがいえる。本稿(※7)記載のとおり、我が国法人が事業年度途中に剰余金の配当を行う場合には、会社法上の財源規制の要請から、臨時計算書類を作成し、臨時決算日までの当該事業年度の期間損益を反映させる仕組みとなっていることと対照的である。

本件最判で法人税法施行令に定めるプロラタ計算は違法・無効であるという判断が確定したことにより、今後、同施行令が改正されることが予想される(※13)が、本件のような中間持株会社経由の資金還流スキームにも対応するような制度設計が望まれることはいうまでもない。

(※13) 前掲(※5)参照。

〔凡例〕

法法・・・法人税法

法令・・・法人税法施行令

会・・・会社法

会計規・・・会社計算規則

(例)法令23①四・・・法人税法施行令第23条第1項第4号

(続く)

この連載の公開日程は、下記の連載目次をご覧ください。