〈徹底分析〉

租税回避事案の最新傾向

【第10回】

「分割型分割による株式譲渡損の創出」

公認会計士 佐藤 信祐

12 分割型分割による株式譲渡損の創出

(1) 分割承継法人株式の譲渡

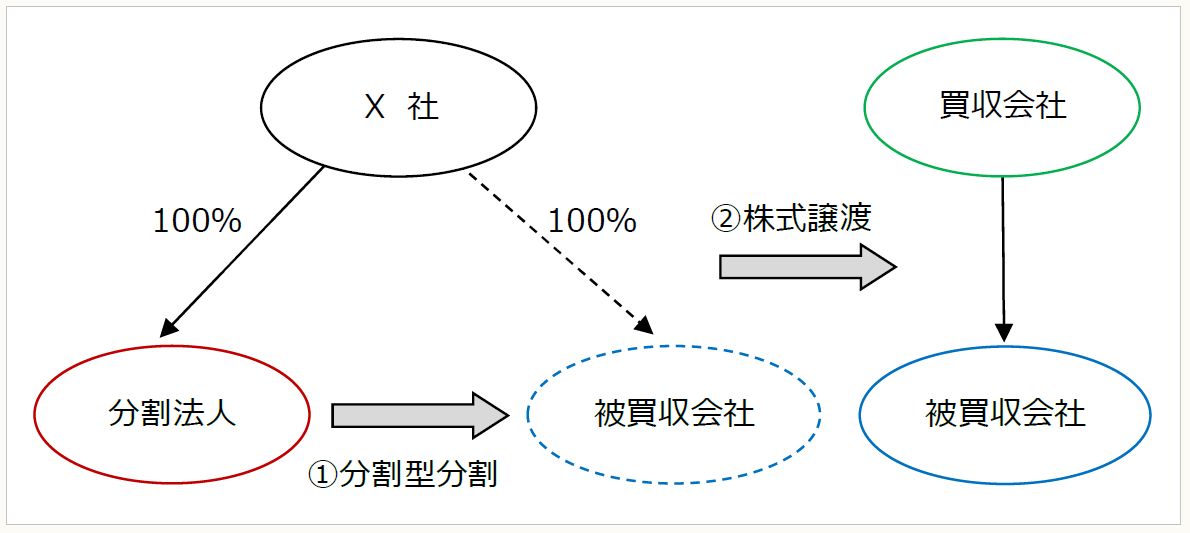

被買収会社の株主が内国法人である場合には、みなし配当が生じたとしても受取配当等の益金不算入を適用することができる。そのため、下図のような非適格分割型分割を利用する手法も考えられる。

【非適格分割型分割を利用した手法】

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。