基準年度の見直しによる

「実質的に債権とみられない金額」の簡便法の取扱いについて

~平成27年4月1日以後に開始する最初の事業年度における貸倒引当金計算上の留意点~

税理士 小谷 羊太

平成27年度税制改正では、中小企業等の貸倒引当金の特例について、一括評価金銭債権の帳簿価額から控除される「実質的に債権とみられない金額」の基準年度の実績による場合の簡便法に関し、次の見直しが行われた。

① 簡便法によることができる法人が平成27年4月1日に存する法人とされた。

② 基準年度が平成27年4月1日から平成29年3月31日までの期間内に開始した各事業年度とされた(改正前の基準年度は「平成10年4月1日から平成12年3月31日までの期間内に開始した各事業年度」)。

以下では本制度概要について改めて確認するとともに、今回の改正を踏まえた適用初年度の取扱いについて解説する。

◆一括貸倒引当金-現行制度の概要

貸倒引当金は、金銭債権のうち、将来の貸倒れに備えるために、その損失の見込額を計上することができる引当金制度である。

当該事業年度の売上に係る金銭債権について、損金経理により貸倒引当金として費用計上した金額のうち、一定額(貸倒引当金繰入限度額)が当期の損金として認められる。

◆一括貸倒引当金繰入限度額の計算

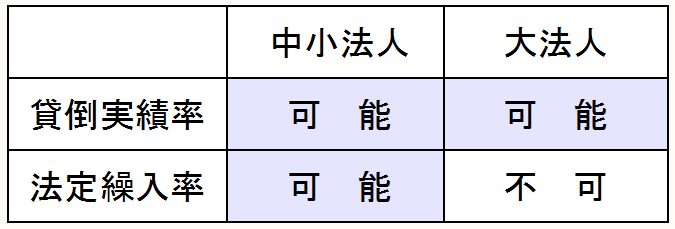

一括貸倒引当金繰入限度額の計算には、「貸倒実績率」による計算方法と「法定繰入率」による計算方法がある。このうち、法定繰入率による計算方法は、期末資本金が1億円以下の中小法人のみ選択することができる。

▷貸倒実績率による計算方法(参考)

一括評価金銭債権 × 貸倒実績率 = 一括貸倒引当金繰入限度額

▷法定繰入率による計算方法

◆中小企業等の貸倒引当金の特例-貸倒引当金の繰入限度額の計算

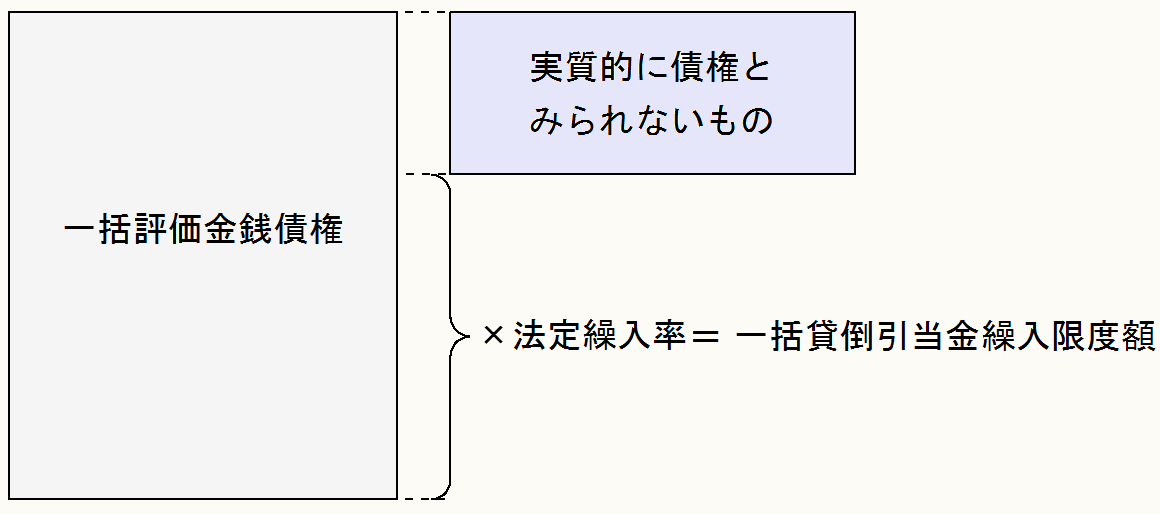

法定繰入率により計算する一括貸倒引当金繰入限度額は、上記算式のとおり「一括評価金銭債権の額」から「実質的に債権とみられないものの額」を差し引いた金額に「法定繰入率」を乗じて算出する。

「実質的に債権とみられない金額」の計算方法は、「個別法」による方法と「簡便法」による方法が選択できる。つまり、実質的に債権とみられないものの額について、その算定方法が選択できるのであれば、その金額は少なくなるほうが、法定繰入率を乗じる金額が大きくなるので、一括貸倒引当金繰入限度額は大きくなる。

上記のことを踏まえ、黒字が見込まれる事業年度については、会社にとって有利な方法(実質的に債権とみられない金額が少なくなる方法)を選択することとなる。

◆平成27年度税制改正事項の確認

財務省ホームページの「租税特別措置法施行令等の一部を改正する政令(要綱)」では、本改正について以下のように記述されている(下線部筆者)。

租税特別措置法施行令等の一部を改正する政令要綱(法人課税)

中小企業の貸倒引当金の特例について、実質的に債権とみられない金額の計算について基準年度実績による簡便法を用いる場合の基準年度を平成27年4月1日から平成29年3月31日までの間に開始した各事業年度とすることとする。(租税特別措置法施行令第33条の7、第39条の86関係)

◆基準年度実績による簡便法の計算

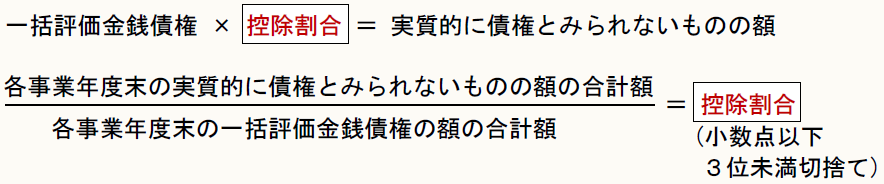

基準年度実績による「実質的に債権とみられない金額」の計算は、次の算式により計算した「控除割合」を一括評価金銭債権に乗じて計算する。

上記算式にある各事業年度は、基準年度のものを使用する。

つまり、平成27年4月1日から平成29年3月31日までの間に開始した各事業年度のものを合計して使用することとなる。

◆基準年度における留意点

基準年度実績(簡便法)による実質的に債権とみられない金額の計算は、「控除割合」を用いて「実質的に債権とみられないものの額」を算定することができるため、現在の申告において貸倒引当金の規定の適用を受けない企業であっても、将来その計上が必要となったときに、貸倒引当金の繰入限度額が容易に計算できるようになる。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。