特定株主等によって支配された欠損等法人の

欠損金の繰越しの不適用(法人税法57条の2)の取扱い

~「繰越欠損金の使用制限」が形式的に適用される事例の検討~

【第3回】

「〈事例1〉欠損等法人が100%子会社の合併により

新規事業を開始するケース(第1号事由)」

公認会計士・税理士

税理士法人トラスト パートナー

足立 好幸

〈事例1〉

欠損等法人が100%子会社の合併により新規事業を開始するケース(第1号事由)

P社(内国法人。決算日は3月31日。50%超の株式等を直接及び間接に所有する株主はいない)は、平成25年10月1日に、Q社からA社の発行済株式のすべてを取得した。その結果、A社はP社の100%子会社となり、A社の100%子会社であったB社がP社の100%孫会社となった。

A社の状況は次のとおりである。

- A社は、買収時には事業を行っておらず、B社の株式を所有するだけの会社となっていた。

- A社には買収時に従業員はいなかった。

- A社の決算日は3月31日である。

- A社の資本金等の額は550百万円である。

- A社の所有するB社株式の税務上の帳簿価額は100百万円である。

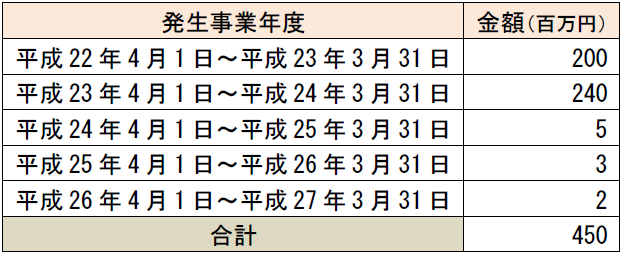

- A社の平成27年3月期の繰越欠損金は以下のとおりである。

- A社に対する債権について、債務免除及び現物出資を行う予定はない。

B社の状況は次のとおりである。

- B社は設立時から電子部品を製造及び販売する事業を行っており、今後も継続する見込みである。

- B社は従業員が120名である。

- 買収前の役員は退任していない。

- B社の設立日は平成19年8月4日であり、設立時からA社の100%子会社となっている。

- B社の決算日は3月31日である。

- B社の資本金等の額は100百万円である。

- B社の平成25年9月30日時点の時価純資産価額は70百万円である。

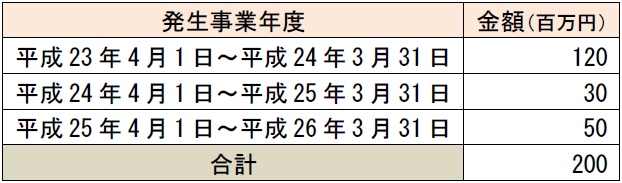

- B社の平成27年3月期の繰越欠損金は以下のとおりである。

- 設立時からB社に対する債権は売買されたことはない。

P社では、今期(平成28年3月期)において、平成28年1月1日に、A社を合併法人、B社を被合併法人とする吸収合併を行うことになった。

この場合、合併に係る組織再編税制については、100%親子会社間の合併であるため、適格合併(法法2十二の八、法令4の3②)となり、5年前の日又は設立日からの支配関係継続要件(法法57②③④、62の7①、法令112④⑨、123の8①)を満たしているため、本来、合併法人及び被合併法人の繰越欠損金の利用制限、特定資産譲渡等損失額の損金算入制限は生じないが、欠損等法人の繰越欠損金の使用制限の規定(法法57の2、60の3)については適用されるのであろうか。

《検討》

本ケースのように、ある事業会社を買収しようとした場合に、売主の希望により、その事業会社の100%親会社の株式を取得するケースがある。この場合、買収した100%親会社は、事業会社の株式を所有するだけの会社であり、買収者にとって100%親会社をそのまま残す必要はないため、買収後に、その100%親会社と事業会社の合併を検討することも多い。

このような場合、欠損等法人の繰越欠損金の使用制限の規定(法法57の2、60の3)は適用されるのであろうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。