《速報解説》

既存建築物の耐震改修投資の促進のための税制措置の創設

~民間投資活性化等のための税制改正大綱~

公認会計士・税理士 新名 貴則

平成25年10月1日付で自由民主党と公明党が「民間投資活性化等のための税制改正大綱」を公表した。

この中で法人税及び所得税に係る改正案として、「既存建築物の耐震改修投資の促進のための税制措置の創設」が盛り込まれた。

本稿においては、当該税制措置の概要、位置づけ及び実務上の注意点を解説する。

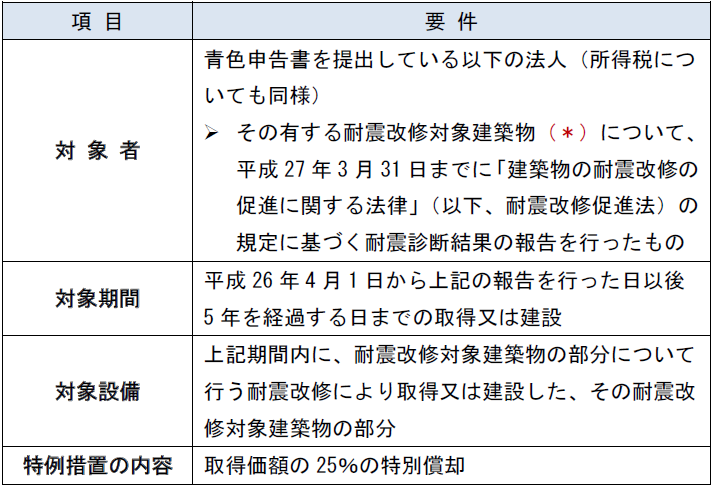

1 税制措置の概要

当該税制措置の概要は次のとおりである。

(*) 耐震改修促進法において既存耐震不適格建築物に該当する建築物のうち、同法により耐震診断結果の報告が義務付けられるもの

2 当該税制の位置づけ

耐震改修促進法は、平成7年に発生した阪神大震災を受けて、建築物の耐震化を促進することを目的として制定された法律である。平成23年の東日本大震災の発生を受け、建築物の耐震化を促進する必要性がさらに高まっていることから、平成25年において耐震改修促進法の改正が行われた。

この建築物の耐震化促進を税制面からも支援するために、今回の税制改正大綱において当該税制が盛り込まれることとなった。

3 実務上の注意点

耐震改修対象建築物の部分について「耐震改修」を行うことによって取得又は建設した設備が対象となるが、ここでいう「耐震改修」とは次の要件を満たす必要があることに注意が必要である。

地震に対する安全性向上を目的とした増改築、修繕又は模様替えであって、その耐震改修対象建築物に係る耐震基準に適合するとして、次の者から証明を受けたもの

●地方公共団体の長

●指定確認検査機関(*)

●建築士

(*) 建築基準法に基づき、建築確認や検査を行う機関として国土交通大臣や都道府県知事から指定された民間の機関

【参考】 自由民主党ホームページ

「民間投資活性化等のための税制改正大綱」 ※PDFファイル

「民間投資活性化等のための税制改正大綱」 ※PDFファイル

(了)