《速報解説》

国税庁が「グループ通算制度に関するQ&A」の改訂を公表

~令和4年度税制改正を踏まえ、既存11問の改訂とともに5問を新設~

公認会計士・税理士

税理士法人トラスト

足立 好幸

令和4年7月29日、国税庁は「グループ通算制度に関するQ&A」の改訂を公表した。

この「グループ通算制度に関するQ&A」は、通算制度に係る税務上の取扱いを図表や計算例を用いQ&A形式で解説したもの。

令和4年7月の改訂では、令和4年度の税制改正等を踏まえ、既存のQ&A(11問)の改訂が行われるとともに、実務家が気になる新たなQ&A(5問)の追加が行われている(全79問 ⇒ 全84問)。

以下では新設されたQ&Aのポイントを紹介する。

〔問63〕

投資簿価修正における資産調整勘定対応金額等の加算措置

ここでは、投資簿価修正における資産調整勘定対応金額等の加算措置の概要が解説されている。

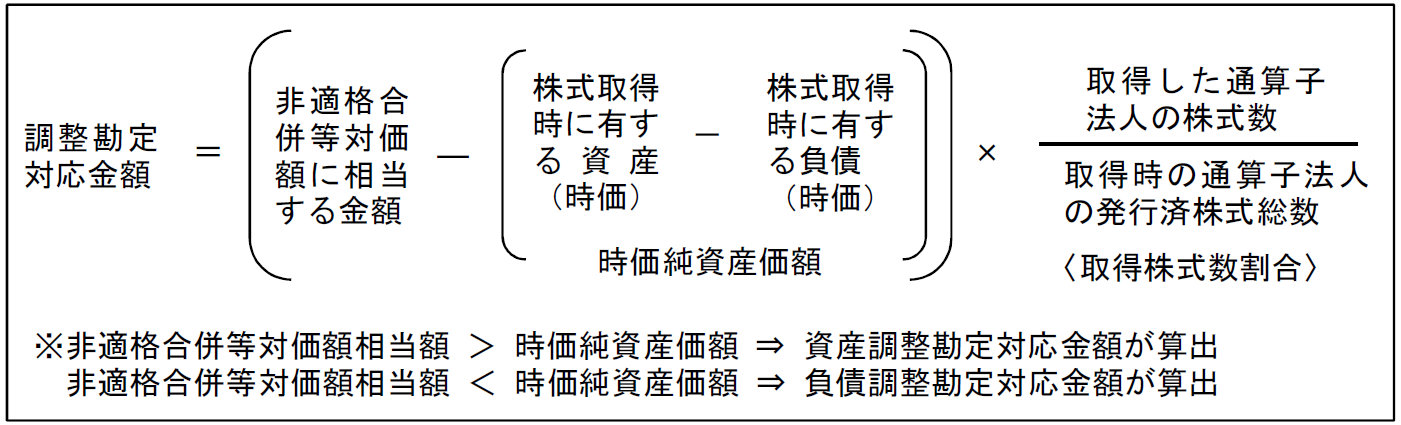

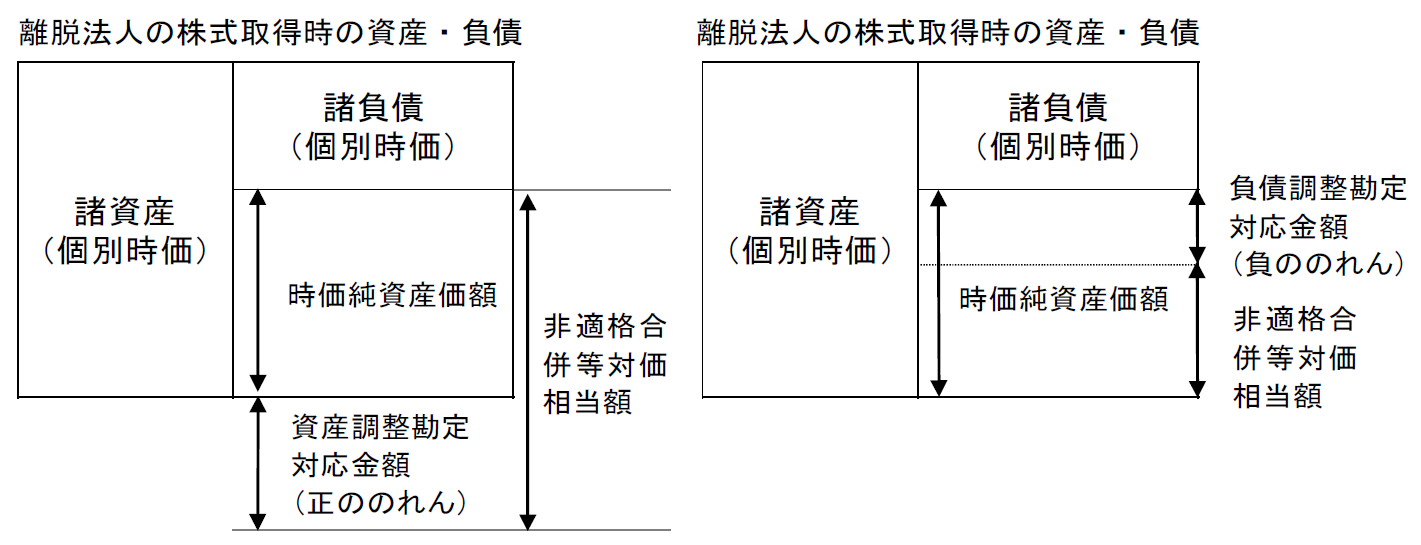

具体的には、その通算子法人の株式を有する全ての法人がその通算終了事由が生じた時の属する事業年度の確定申告書等に調整勘定対応金額の合計額等の計算に関する明細を記載した書類(別表十四(五))を添付し、その通算子法人の株式を有する法人のうちいずれかの法人が調整勘定対応金額の計算の基礎となる事項等を記載した書類を保存しているときは、その通算子法人の株式の帳簿価額となる簿価純資産価額とされる金額は、その通算子法人の簿価純資産価額にいわゆる買収プレミアムに相当する調整勘定対応金額の合計額を加算して計算した金額とすることが記載されている。

そして、上記の下線部分について次のような計算式と図表を示している(調整勘定対応金額の合計額は、各取得時の調整勘定対応金額を合計した金額となる)。

(※) 上記計算式及び図表につき〔問63〕よりそれぞれ抜粋。

また、対象株式の範囲、非適格合併等対価額の計算方法、対象株式の取得価額に付随費用が含まれること、資産調整勘定の金額及び負債調整勘定の金額の考え方、時価純資産価額に係る加算調整額の内容、時価純資産価額の計算上、負債の額には、差額負債調整勘定以外の負債調整勘定(退職給与債務引受額及び短期重要債務見込額)、賞与引当金など税務上の負債は含まれないことが解説されている。

また、他の通算法人(離脱法人)を被合併法人等とする非適格合併等が行われた場合には、その非適格合併等前に取得した対象株式に係る調整勘定対応金額はないものとされることも記載されている。

そして、調整勘定対応金額の計算から株式譲渡損益の計算までの一連の流れを計算例で示している。

〔問64〕

株式の取得が段階的に行われる場合の資産調整勘定対応金額等の計算

〔問63〕で解説した加算措置について、その応用として、株式の取得が段階的に行われる場合の資産調整勘定対応金額等の計算例及び別表十四(五)の記載例が示されている。

〔問65〕

通算グループ内で適格合併があった場合における資産調整勘定対応金額等の加算措置の適用

通算終了事由が生ずる他の通算法人を合併法人とする通算内適格合併が行われた場合において、その通算内適格合併に係る被合併法人調整勘定対応金額があるときは、調整勘定対応金額の合計額にその被合併法人調整勘定対応金額に相当する金額を加算することが解説されている。

また、留意点として次の考え方が記載されている。

① 通算内適格合併が行われた場合において、被合併法人である通算子法人の株式につき本加算措置の適用を受けることを選択しなかったときには、その後、合併法人である通算法人に通算終了事由が生じた際に本加算措置の適用を受けたとしても、被合併法人調整勘定対応金額に相当する金額を合併法人株式に係る調整勘定対応金額の合計額に加算することはできない。

② 被合併法人である通算子法人の株式につき本加算措置の適用を受けていた場合であっても、合併法人である通算法人に通算終了事由が生じた際に本加算措置の適用を受けることを選択しなかったときには、被合併法人調整勘定対応金額を含め、合併法人(離脱法人)の簿価純資産価額に加算される金額はないこととなる。

③ 複数の通算内適格合併があった場合には、各通算内適格合併に係る被合併法人調整勘定対応金額は最終的な合併法人の株式に係る投資簿価修正の計算上簿価純資産価額に加算されることとなる。

さらに、連結納税制度からグループ通算制度に移行した法人が連結グループ内で適格合併を行っていた場合の被合併法人の株式に係る調整勘定対応金額も、本加算措置の対象とされることとなり、経過連結親法人が、令和4年4月1日以後最初に開始する事業年度終了の日までに、経過適格合併に係る対象金額につき「投資簿価修正における簿価純資産価額の特例計算に関する経過措置を適用する旨の届出書」を納税地の所轄税務署長に提出した場合には、その経過適格合併に係る合併法人の株式に係る本加算措置の適用については、その経過適格合併を通算内適格合併と、その対象金額を被合併法人調整勘定対応金額と、それぞれみなすことが解説されている。

この届出について、対象金額はこの届出書の記載事項とはされておらず、合併法人である通算法人に通算終了事由が生じた際に、その通算法人の対象株式に係る資産調整勘定対応金額及び負債調整勘定対応金額の計算の明細とともにその対象金額及びその計算の明細を確定申告書等に添付することとなることが解説されている。

なお、被合併法人調整勘定対応金額と同様、経過適格合併に係る対象金額について届出書を提出していた場合においても、合併法人である通算法人に通算終了事由が生じた際に本加算措置の適用を受けることを選択しなかったときは、対象金額を含め、加算される金額はないことも付け加えられている。

〔問73〕

通算法人に対する交際費等の損金不算入制度の適用

通算法人に対する交際費等の損金不算入制度の適用について、通算法人特有の取扱いが記載されている。

例えば、その通算法人の資本金の額等が100億円以下であっても、その通算法人のその適用年度終了の日においてその通算法人との間に通算完全支配関係がある他の通算法人のうちいずれかの法人の資本金の額等が100億円を超える場合には、その通算法人は、接待飲食費に係る損金算入の特例の対象法人から除かれることが解説されている。

また、その通算法人が資本金の額等が1億円以下の法人(みなし大法人に該当する法人を除く)であっても、その通算法人のその適用年度終了の日においてその通算法人との間に通算完全支配関係がある他の通算法人のうちいずれかの法人が資本金の額等が1億円を超える法人又はみなし大法人に該当する場合には、その通算法人は中小法人に係る定額控除限度額の特例の対象法人から除かれることが記載されている。

その上で、通算法人の定額控除限度額における通算定額控除限度分配額の計算例(節税枠の800万円の通算グループ内の配分計算)が示されている。

また、通算定額控除限度分配額の計算における修正申告等による影響の遮断措置(遮断措置が適用されない場合を含む)について計算例とともに解説されている。

〔問76〕

試験研究を行った場合の法人税額の特別控除に係る通知義務

通算法人が試験研究を行った場合の法人税額の特別控除の規定の適用を受ける事業年度後において、試験研究費の税額控除限度額の計算の基礎となる一定の金額が当初申告額と異なることとなった場合には、他の通算法人に対して通知義務が生じるが、その通知の方法及び様式等は法令で特段定められていないため、法令で定められた通知すべき事項を盛り込んだ通知書の書式の例を示している(外国税額の控除に係る通知義務(問81参照)と同様の問となる)。

(了)