最近の子会社不正をめぐる傾向と防止策

【第1回】

「中国子会社による不正」

税理士・公認不正検査士(CFE)

米澤 勝

日本経済新聞電子版が8月に報じたところによれば、上場会社の第三者委員会設置件数は、1月から7月までで45件と、前年同期の42件を上回るペースとなっている(※1)。中でも目立っているのが、上場会社本体ではなく、子会社による不正である。日本郵政グループのかんぽ生命保険による不適切な保険商品販売問題の調査はまだこれから本格化するところであるが、他にも、LIXILグループや大和ハウス工業など、名だたる企業グループの子会社において、不正・不祥事が発生し、第三者委員会による調査が行われている。

(※1) 8月17日付の日本経済新聞電子版で「第三者委の設置、1~7月で45件 不祥事続き高水準」と報じられた。

本連載では、最近明らかになった子会社不正について、その概要と原因を紹介するとともに、各社の再発防止策を概観して、親会社による子会社のガバナンスについて、改めて検討したい。

連載予定は次のとおりである。

【第1回】「中国子会社による不正」

【第2回】「持株会社による事業会社の統制」

【第3回】「子会社従業員による不正」

1 「チャイナリスク」

2015年8月の上海総合指数の暴落に伴い、「チャイナリスク」という言葉が広く認識されるようになった。同年10月に公表された東京商工リサーチによる「『チャイナリスク』関連倒産調査(9月、2015年上半期)」では、チャイナリスク関連の経営破綻を次の要因によるものと定義している。

「チャイナリスク」関連の経営破綻は、破綻の原因が次の6項目のどれかに該当するものを集計している。

1.コスト高(人件費、製造コストの上昇、為替変動など)

2.品質問題(不良品、歩留まりが悪い、模倣品、中国生産に対する不信など)

3.労使問題(ストライキ、工場閉鎖、設備毀損・破棄など)

4.売掛金回収難(サイト延長含む)

5.中国景気減速(株価低迷、中国国内の消費鈍化、インバウンドの落ち込みなど)

6.反日問題(不買、取引の縮小、暴動など)

(※2) 中国企業との取引を偽装した架空循環取引の詳細については、霞晴久・中西和幸・米澤勝著『新版 架空循環取引-法務・会計・税務の実務対応』(清文社、2019年1月)の79ページ以下をご参照いただきたい。

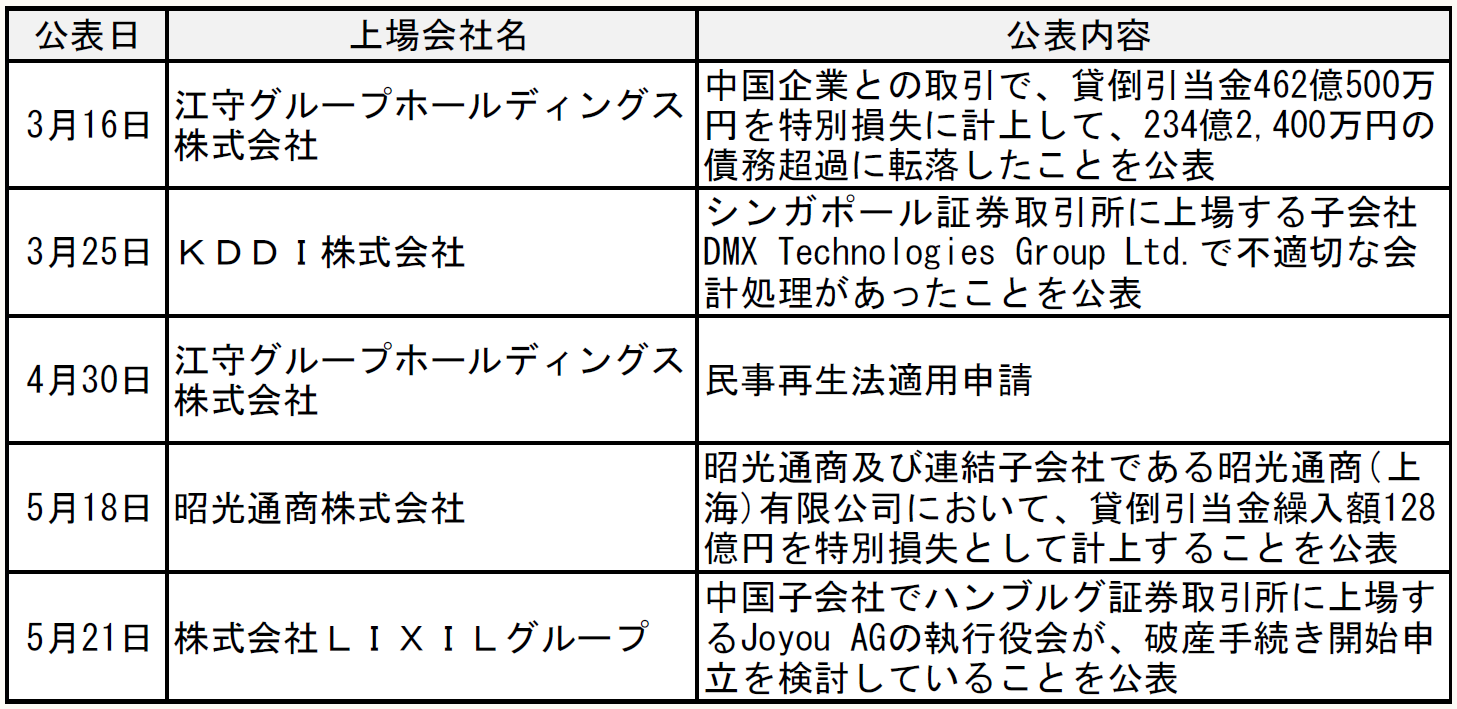

◆2015年上半期を中心とする「チャイナリスク」事件

当時、こうした複数の企業が中国市場進出に関連して巨額の損失を計上することになった背景としては、次の2点を挙げることができた。

(1) 中国企業を隠れ蓑にした架空循環取引による売上・利益の過大計上(江守GHD、昭光通商)

(2) 中国進出手段としての現地企業M&Aにおけるデューデリジェンスの失敗(KDDI、LIXILグループ)

⇒ 中国市場における不透明な流通プロセスや商慣行

上記(1)の流れは、2017年8月に発覚するATT事件(※3)へと受け継がれていく。

(※3) ATT事件については、本誌で連載中の「会計不正調査報告書を読む」【第65回】、【第66回】も合わせてご参照いただきたい。

2 大和ハウス工業株式会社、中国関連会社における不正な会社資金流用

2019(平成31)年3月13日、大和ハウス工業株式会社(以下「大和ハウス」と略称する)は中華人民共和国大連市に本社を置く大連大和中盛房地産有限公司(以下「大連JV」と略称する)において、日本円にして約234億円もの巨額の不正な資金流用があったことを公表した。大連JVは、大和ハウスが83.65%、大連での合弁先である大連中盛集団有限公司(以下「中盛集団」と略称する)が16.35%を出資する合弁企業である。

(1) 不正の手口

第三者委員会報告書(開示版)によれば、不正な資金流用の手段としては、中盛集団出身の総経理(実務における最高責任者)の指示のもと、同じく中盛集団出身の財務部長が、中盛集団グループ企業の銀行預金口座に送金を行い、その送金の事実を隠蔽し、銀行取引報告書や銀行証憑を偽造するなど、手口としては比較的単純なものであった。なお、不正実行者とされる大連JVの総経理らは、不正出金が露見した後、直ちに中国国外に逃亡したため(報告書p.39)、第三者委員会は彼らに対するヒアリングを行えないまま、調査を終えている。

第三者委員会は、大連JVからの送金相手などから、大連JVから巨額の資金流出は、合弁相手企業である中盛集団の資金繰り悪化を助けるために行われたものであったと結論づけている。

(2) 不正が長く発覚しなかった理由

比較的単純な手口の資金流用が長く発覚しなかった理由として、第三者委員会は、大和ハウスは大連JVに83.65%を出資していながら、合弁会社としては議決権が50:50の体制であり、董事(日本における「取締役」にあたる)の数は大和ハウスと中盛集団が同数となっている(議決権割合は同数であることを意味している)ことを挙げている。

董事会の実務は中盛集団出身の総経理が担い、同じく中盛集団出身の副総経理が営業、人事、財務及び開発に関する権限を持っていた。一方、大和ハウス出身の総経理は技術面や物件間に関する業務を担うのみであり、預金の入出金などの業務に関与することはなかったということである(報告書p.56)。

この結果、大和ハウスは、大連JVの財務・経理を含めた実務の実効支配を中盛集団から獲得することができなかった。

本事案は、前述した「チャイナリスク」のカテゴリーには入らないが、中国における合弁事業の難しさを改めて明らかにするものとなった。

(3) 監査役会による指摘

監査役会では、2008年9月の時点で、現地調査を行った監査役により、「合弁相手の中盛集団に経営の主導権を完全に握られてしまっており、今後の販売面、また発注原価、経費の把握の面でも自由がきかない状況にある」という報告がされて、討議が行われていた(報告書p.64)。

その後も、持分法適用会社のため内部監査の対象でなかった大連JVへは、数年おきに監査役が現地視察に訪れ、「中国事業における主管部門が曖昧である」「出資に見合う関与が必要である」等の意見が執行部門に出されていたが、執行部がこれらの監査役からの指摘に対して具体的な対応を起こした形跡はないということである。

(4) 再発防止策

大和ハウスでは同時期に戸建住宅・賃貸共同住宅における建築基準の不適合事件が発生しており、会社の業績に与える影響はこちらのほうが格段に大きいことから、大連JV事件に関する再発防止策として公表されているのは、不正な資金流用があったことを公表した時のリリースだけである。

リリースでは、長年にわたり、業務執行については合弁先(中盛集団)からの派遣者に依存していたことがこうした事態を招いたことから、再発防止策として、次の2点を挙げている。

① 第三者委員会の設置

② 海外でのリスクマネジメントの強化

3 株式会社MTG、中国子会社における不適切な売上計上

大和ハウスにおける中国合弁企業の不正資金流出事件の公表から2ヶ月後の5月13日、昨年7月に東京証券取引所マザーズ市場に上場したばかりの株式会社MTG(以下「MTG」と略称する)が、上海にある子会社愛姆緹姫(上海)商貿有限公司(以下「MTG上海」と呼ぶ)において、不適切な会計処理の疑義が判明したことを公表した。第三者委員会調査報告書の詳細については、本誌で連載中の「会計不正調査報告書を読む」【第89回】をご参照いただきたい。

こちらは、上記の大和ハウス事件と異なり、2015年に発覚した「チャイナリスク」の系譜のうち、「中国企業を隠れ蓑にした架空循環取引による売上・利益の過大計上」に連なるものである。上場前にすでに中国マーケットをはじめとする市場環境が悪化していたMTGは、上場時及びその後に公表した業績予想を守るため、代表取締役社長以下、何とかして売上を計上しようと画策する。そうした中で、不適切な売上計上の舞台として選ばれたのもまた、中国市場であった。

(1) 不正の手口

MTG上海は、中国における新しい販売パートナーであるB社との取引を進めるが、社内の決裁システムにおいて承認を得るための時間がかかりすぎることから、既存の取引先であるA社を間に挟むかたちでの売上計上を、2019年1月に行う。売上高は当時のレートで約14億円であった。

MTG上海からA社倉庫への出荷は行われていたものの、A社からの売掛金は回収できておらず、第三者委員会は、MTG上海、A社及びB社による三者間契約が締結できない状況での売上計上は認められないと判断して、売上高は全額取り消されるべきであると結論づけた。

(2) 不適切な売上計上が発覚した理由

MTGの会計監査人である有限責任監査法人トーマツ(以下「トーマツ」と略称する)は、四半期レビューの過程で、MTG上海によるA社向け販売商談について、①売掛金の回収期間が長いこと、②売上高が高額であり、かつ、利益率が高いことなどから問題視し、MTGに説明を求めた。トーマツ担当者は、MTGからの説明に納得せず、直接上海に赴き、A社及びB社から直接ヒアリングを行ったことにより、それまでのMTGの説明が虚偽であったことが判明し、第三者委員会の設置、過年度損益の修正という結果につながったものである。

前述したように、中国企業を隠れ蓑にした架空売上・早期売上計上による利益の過大計上については、2015年時点で多くの事例が発覚していたため、こうした不適切な売上計上に対する会計監査人の職業的懐疑心が十分に発揮された事案であるということができよう。

4 中国子会社のガバナンスをどうするか

大和ハウス事件の第三者委員会が提言した再発防止策は、中国との合弁事業における留意点が細かく示されている。合弁事業に関して不正を防止するための施策が提言されることは少ないので、以下に取り上げたい(報告書p.67)。

〇合弁会社の設立・管理

(1) 合弁会社管理の基本方針の策定、合弁契約及び定款への落し込み

(2) 合弁スキームに慎重な検討

(3) 合弁パートナーに対する財務調査・人物調査

(4) 合弁パートナーの問題発生時のバックアッププランの検討

〇合弁会社の平時の運営

(1) 財産管理方法の見直し

(2) 定款その他社内規則の整備、見直し

(3) 派遣駐在員の適切な配置

(4) 有事に備えた業務メールのモニタリング

(5) 現地会計監査人が行う監査の品質確保に関する検討

大和ハウス事件は、M&Aではないものの、合弁相手の中国企業による支配を放置した結果、不正な資金流出を招いたものであり、現地の経営陣をどのようにコントロールするかが課題であったという点で類似した事案ということもいえるだろう。

大和ハウス事件とMTG事件に共通している事象として、中国子会社の会計監査を現地のローカル監査法人に委嘱していたことが挙げられる。大和ハウス事件の第三者委員会は、「海外合弁会社の会計監査人ついては選定段階から関与」すること、「十分なコミュニケーションを図れる監査法人を会計監査人に選任すること」を提言しており、また、MTG上海においても、トーマツと業務提携関係にない中国の会計事務所と監査契約を締結していたところ、2019年9月期からトーマツの海外提携先であるデロイト中国上海事務所で監査を行う予定になっていたということであり、そうした事実が不適切な売上計上が発覚する遠因となっていた。

中国子会社の会計監査人を、日本の親会社の会計監査人である監査法人の中国における提携先会計監査人と統一するという施策は、会計不正の再発防止策としては有用なものであるといえるだろう。

5 中国市場との付き合い方―まとめに代えて

江守グループホールディングス株式会社の中国向け売上高は、経営破綻直前期において連結売上高の約72%を占めていた。そして中国子会社の売掛債権に回収懸念が生じたことを理由に約462億円の貸倒引当金を特別損失に計上し、債務超過に陥ったあげく、民事再生法の適用を申請した。

MTGの国別売上高は公表されていないが、セグメントごとの経営成績のうちグローバル事業だけでなく、インバウンド需要によって売上を伸ばしてきたリテールマーケティング事業、ダイレクトマーケティング事業においても、最終的な消費地は中国本土であることが推測され、その需要はどこかで伸びを欠くものとなることは自明であった。それにもかかわらず、公表してきた業績予想を維持するために、中国のマーケットに頼ってしまったところから、不適切な売上計上しか選択肢は残っていなかった。

中国が巨大なマーケットであり、売上拡大を目論む企業にとって有望であることは間違いないところであるが、どちらの事案も、売上高が一国に集中することのリスクが顕現化したものであるといえよう。

中国という巨大市場に翻弄されないために、合弁相手の企業集団とどのような距離感を取るのか、合弁会社のハンドリングをどうやって主導するのか、買収した中国企業の経営者をどのように遇するのか、中国語を理解する日本人社員をどのように配置するのかなど、それぞれの課題に最適解があるわけではないが、これまでの失敗事例と再発防止策の検証から、自社に合った対策を見つけたうえで、ビジネスを進めていくことがますます肝要となるだろう。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。