平成26年1月から施行される

「国外財産調書制度」の実務と留意点

【第6回】

税理士法人トーマツ

パートナー

税理士 小林 正彦

(第2章 制度の詳細な内容)

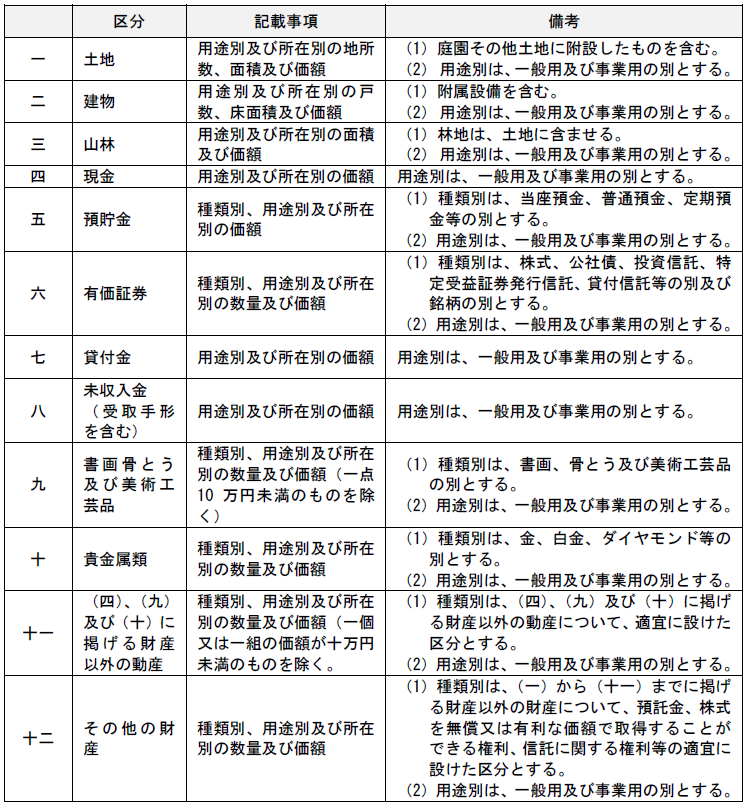

2-4 記載事項

政令の規定に定めるもののほか、国外財産の所在及び国外財産調書の書式その他国外財産調書の提出に係る手続に関し必要な事項は、財務省令で定めるとされており(送金等令10⑥)、同規則12条に定められている。

改正送金等規 別表第一(第12条関係)

「国外財産調書の記載事項」

この表に規定する「事業用」とは、その者の不動産所得、事業所得又は山林所得を生ずべき事業又は業務の用に供することをいい、「一般用」とは、当該事業又は業務以外の用に供することをいうこととされている。

様式のイメージは以下のとおりである。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。