平成26年1月から施行される

「国外財産調書制度」の実務と留意点

【第5回】

税理士法人トーマツ

パートナー

税理士 小林 正彦

第2章 制度の詳細な内容

今回より、本制度の詳細及び実務上の留意点について解説する。

2-1 国外財産調書の提出の範囲

(1) 提出義務者

国外財産調書の提出義務者は、所得税法にいう居住者のうち非永住者を除く者で、毎年12月31日において保有する国外財産が、合計で5,000万円を超える者である。

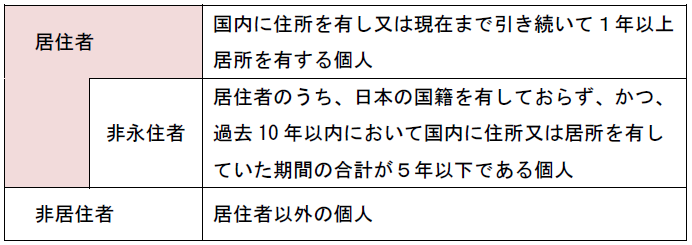

〈居住者、非居住者、非永住者の定義〉

非居住者には、提出義務がない。居住者が年の途中で、1年以上海外で勤務する予定で出国した場合には、12月31日においては非居住者であるため、提出義務はない。

また、12月31日には居住者であったが、1月1日から3月15日までの間に死亡又は出国した場合も提出義務がない。

ただし、この場合の「出国」は、「納税管理人の届出をしないで国内に住所及び居所を有しないこととなること」と定義されているため、納税管理人の届出を提出して出国する場合は、納税管理人が提出する必要があるものと考えられる。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。