《平成27年度改正対応》

住宅取得等資金の贈与税非課税特例

【第2回】

「再適用の取扱い」

税理士 齋藤 和助

1 はじめに

前回は住宅取得等資金に係る贈与税の非課税特例について、平成27年度税制改正の内容を概観した。今回はその中から、改正により一部について認められることとなった「再適用」について、具体例を使って確認してみたい。

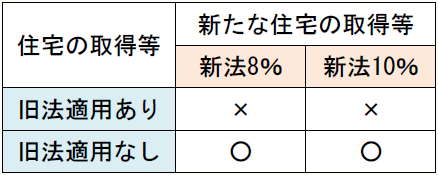

2 再適用の内容

平成27年1月1日から平成28年9月30日までに住宅を取得等して住宅取得等資金の贈与税非課税特例(住宅用家屋の取得等に係る対価の額又は費用の額に含まれる消費税等の税率が8%である場合)(以下「新法8%」という)の適用を受けた者が、平成28年10月以降にも住宅取得等資金の贈与税非課税特例(住宅用家屋の取得等に係る対価の額又は費用の額に含まれる消費税等の税率が10%である場合)(以下「新法10%」という)が適用される者として新たに住宅を取得等した場合には、原則として、再び特例の適用を受けることができる。

しかし、平成26年以前に改正前の旧法で特例の適用を受けている者は、平成28年10月以降に消費税率10%で新しく住宅を取得等しても、新法10%の適用を受けることはできない(【具体例1】)。

【具体例1】

旧法の適用を受けている場合

① 平成26年12月に一般住宅の取得に係る契約を締結し、祖父より500万円の贈与を受け、旧法による非課税特例の適用を受けた。

② 平成29年1月に上記住宅を省エネ等住宅に改築するための契約を締結し、祖母より3,000万円の贈与を受けた。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。