〈事例から学ぶ〉

不正を防ぐ社内体制の作り方

【第1回】

「不正リスクの発見方法と相互牽制の効果」

米国公認会計士・公認内部監査人

打田 昌行

◆連載開始にあたって◆

・現金精算を任された社員が横領を繰り返す。

・既に退職した社員がアクセスできるはずのないシステム内の最新情報を競合他社に漏らす。

・製品の実地棚卸をする度に無視できない多額の差異が認識される。

・商品の販売単価を操作して受注を増やし売上を嵩上げしながら、実は売上総利益率を悪化させている。

なぜこうした好ましくない事態が社内において引き起こされるのでしょうか。重要な要因のひとつに、会社に不正予防の仕組みが足りていないことが挙げられます。社内で本来あるべき仕組みが足りていない、例えると、建物をしっかりと支える柱が十分ではないということです。このように不正に対する仕組みが不十分では、会社は常に大きなリスクを抱えたまま経済活動を行うことになります。

そこで本連載では、内部統制で用いられるアプローチを活用し、様々な企業不正に対抗するために、社内のあるべき仕組みづくりについて、実際に想定される不正事例を参考として解説することで、不正に負けない社内体制づくりの一助となることを目的としています。

《1》 プロセスに潜むリスクを捕捉する

それでは、あるべき柱の不十分さ、不正予防の仕組み不足をいち早く認識するには、どうしたらよいのでしょうか。それは「プロセスに潜むリスクを把握して、きちんと評価をすること」です。この言葉だけでは難しいので、以下で詳しくみていきましょう。

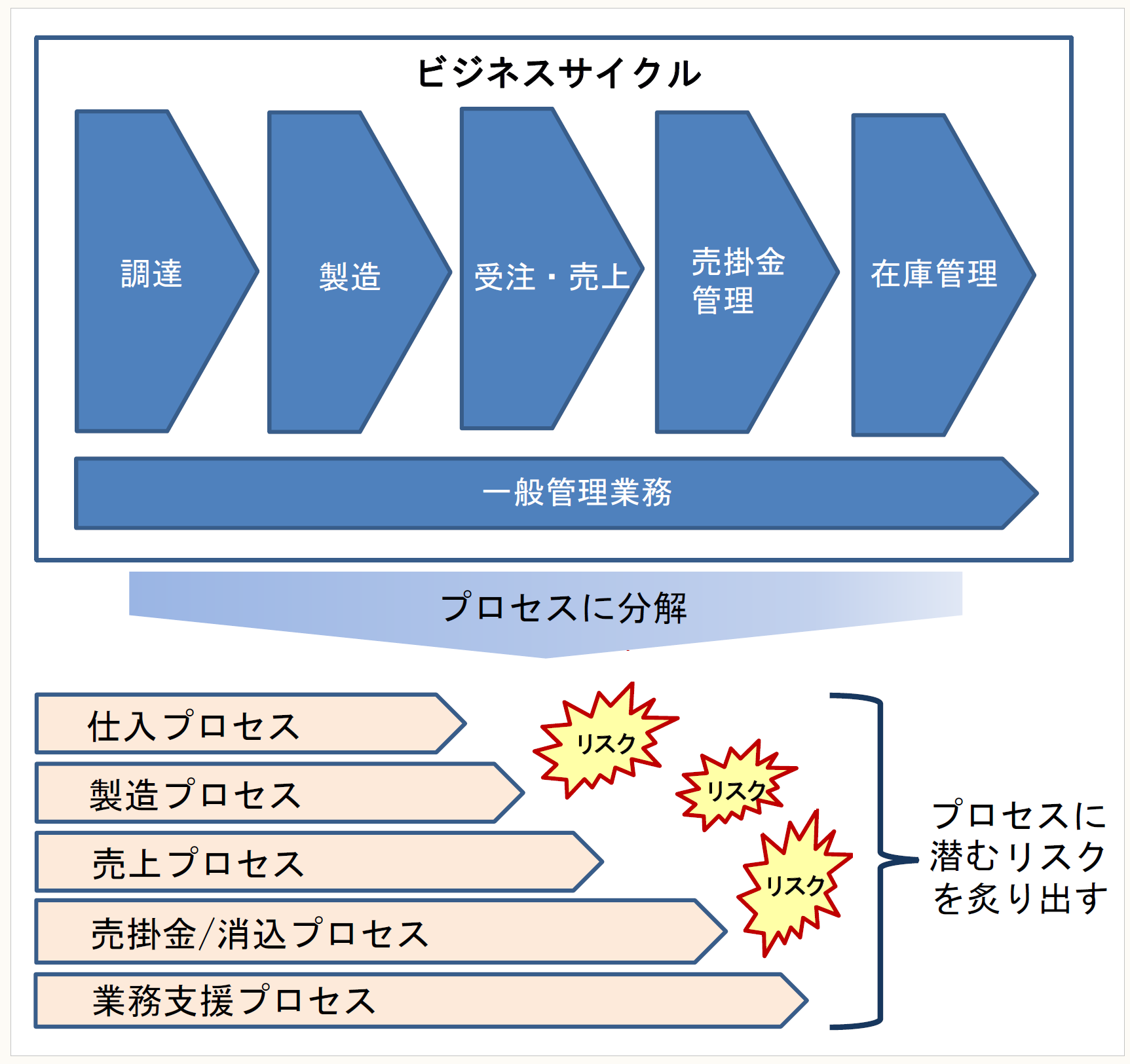

企業活動は財、サービスを顧客に提供し、対価を得て再投資に振り向け生産活動を継続、拡大させる一連の発展的サイクルによって成り立っています。このビジネスサイクルをプロセスの単位に切り分け、更にプロセスを構成するサブプロセスに分解して、リスクに直接アプローチするのです。

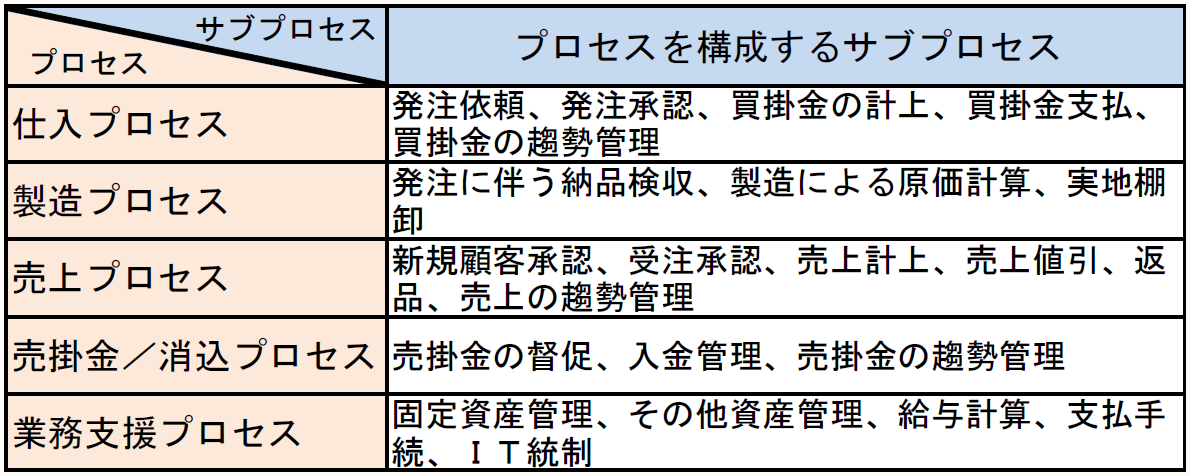

たとえば、ある製造業のビジネスサイクルを、次のように主要な業務に関わるプロセスとサブプロセスの単位に分解します。

① 仕入プロセス:原材料をはじめとする調達の過程

➤仕入プロセスを構成するサブプロセス

⇒ 発注依頼、発注承認、買掛金の計上、買掛金支払、買掛金の趨勢管理

② 製造プロセス:商品や製品を製造する過程

➤製造プロセスを構成するサブプロセス

⇒ 発注に伴う納品検収、製造による原価計算、実地棚卸

③ 売上プロセス:売上を認識する過程

➤売上プロセスを構成するサブプロセス

⇒ 新規顧客登録、受注承認、売上計上、売上値引、返品、売上の趨勢管理

④ 売掛金/消込プロセス:売掛金を管理して回収する過程

➤売掛金/消込プロセスを構成するサブプロセス

⇒ 売掛金の督促、入金管理、売掛金の趨勢管理

⑤ 業務支援プロセス:上記①~④のプロセスを後方支援する様々な過程

➤業務支援を構成するサブプロセス

⇒ 固定資産管理、その他資産管理、給与計算、支払手続、IT統制

上記をまとめると次のようになります。

このように各プロセスは複数のサブプロセスによって構成され、総体としてビジネスサイクルを支えています。そしてこれらのプロセスやサブプロセスの中には、信頼すべき財務報告を行ううえで将来起きてほしくない、好ましくない事態を引き起こす要因が滑り込んでいます。それを私たちは「リスク」と呼びます。そのリスクを適切に認識し、現実とならないうちに、つまり企業不正が起きる前にいち早く察知し、迅速な対抗策として予防の柱を打ち込まねばなりません。もしこの予防の柱が足りなければ、冒頭に述べた事態に発展する恐れが大いにあります。

なお、本連載における「リスク」とは、組織に負の影響、すなわち損失を与えるリスクのみを指し、組織に正の影響、すなわち利益をもたらす可能性はリスクの概念に含まれないと考えることにします。

読者の方のなかには、上記のプロセス分類は内部統制報告制度(いわゆる「J-SOX」)による整理と必ずしも一致しないと感じた方がいるかもしれません。確かにその通りですが、本連載では内部統制報告制度の紹介を主な目的とするのではなく、そのアプローチを活用して社内の不正を防ぐことを狙いとしているため、これらの不一致についてはご理解をいただければ幸いです。

《2》 リスクアプローチに基づく不正予防を考える

「プロセスに潜むリスクを炙り出し、リスクの発現を抑える対応策を検討する」というアプローチをよりよく理解するために、以下の事例を用いて不正が起こるリスクがどこに潜んでいるか、そしてどのような対応策を構築したらよいかを検討します。

【事例】

(業務支援プロセス/その他資産管理サブプロセスから)

① ある部門の担当者は、切手、印紙類の払出しと記録を担当している。

② 希望者は、管理台帳に部門と氏名、切手・印紙の使用目的、払出し希望枚数を記入する。

③ 部門担当者は、希望枚数を精査したうえで希望者に払い出し、残数を台帳に記録する。

④ 残数が不足した場合は、上長が適宜購入のうえ補充し、管理台帳に記録している。

⑤ 切手、印紙類は常時施錠できる金庫に保管され、カギは管理者が複数人で管理している。

◎ 【事例】を分析する

事例のサブプロセスに潜むリスクを特定、評価して有効な対応策を展開します。この進め方を「リスクアプローチ」といいます。

- リスクの所在:

ある部門の担当者は、切手、印紙類の払出しと記録を担当している。 - リスクの原因:

切手、印紙類の払出しと記録を同一の部門担当者が兼務している。 - リスクの内容:

部門担当者は切手、印紙類を詐取した後、架空の払出し記録を管理台帳に偽って記載し、残数記録を改ざんして不正の隠ぺいを図るおそれがある。 - リスクの影響度:

切手、印紙類の払出し頻度と取扱い金額が多ければ多いほど、リスクがもたらす業務への影響度も増大する。 - リスクへの対応策:

切手、印紙類の払出しと管理台帳への記録をそれぞれ別の担当が行い、定期的に上長が払出しの内容を精査し、残数の確認を行う。

《3》 リスクアプローチの実務と相互牽制

「いま担当者が払出しと記録を兼ねているからといって、直ちに不正が発生する差し迫ったリスクがあるわけではない」、「それどころか兼務したからといって、常に不正が起きるとは限らない」、「ウチには分担するほど人的リソースに余裕などない」、こういって不正発生の不確実性や人材不足を弁明の盾に、対応を先送りにする会社が数多くあります。しかし、いかなる弁明をしようが、不正が起きやすくなるリスクが客観的に継続して存在し続けていることに何ら変わりはありません。

《4》 相互牽制の実務

不正のリスクを低くするためには、払出しと記録業務をそれぞれ分担することによって、相互に牽制を利かせ、予防を図らなければなりません。相互牽制は不正リスクを低減するにはとても有効な手段です。

しかし実務上、相互牽制を利かせるほど人材に余裕がないという会社も当然のことながら多いに違いありません。たとえそのような場合であっても、払出しと記録の兼務はそのままにしておきながら、上長が定期的に又は抜き打ちで管理台帳を精査し、帳簿上の残数と実際有高を照合することで、牽制効果を利かせることはできるはずです。

こうした対応はリスクの影響度の大小によっても異なってきます。たとえば、認識するリスクがたとえ現実となったとしても、ビジネスに与える影響度が僅少であるため、何ら対応を施さずリスクを甘受することもあり得えます。ただし、リスクがあることすら認識できず、対応策すらとらない場合とリスクを認識しながらも影響度を踏まえ、甘受する場合とではリスク管理の観点で天と地ほどの乖離があることは知っておくべきでしょう。

* * *

〔より深く理解するためのQ&A〕

〔Q〕

私たちが普段使っている「リスク」という言葉は、将来起きてほしくないこと、マイナスの要素だけを意味していると思っていました。しかし将来の好ましいことやプラスの要素もリスクに含まれるのですか。

〔A〕

私たちが一般にリスクといえば、将来起きてほしくないこと、マイナス要因を想像します。しかし、他方でリスクを「組織の収益や損失に影響を与える不確実性」として捉え、将来の好ましいことやプラスの要素もリスクに含まれるとする考え方もあります(「先進企業から学ぶ事業リスクマネジメント 実践テキスト」経済産業省)。

この考え方によれば、たとえば外貨建て取引による外貨換算益も、組織の収益に影響する不確実性のひとつとして、リスクに含まれることになります。しかし社内の内部統制を考える場合に限っていえば、リスクは企業の目標達成を妨げるマイナス要因としてのみ捉えます。また金融庁(企業会計審議会)の「財務報告に係る内部統制の評価及び監査に関する実施基準」(Ⅰ.2.(2)①)は、リスクを次のように捉えています。

◆今回の重要ポイント◆

- リスクはプロセスにこそ潜んでいる。

- 相互牽制は不正リスクに抵抗する有効な手法となる。

- リスク概念は単一ではなく、複数存在している。

- リスクの影響度の大小によって企業の対応は異なるのが普通である。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。