コーポレートガバナンス・コードのポイントと

企業実務における対応のヒント

【第2回】

「コード策定の経緯及び背景、コードの目的、構成」

あらた監査法人 マネージャー

公認会計士 北尾 聡子

〔コーポレートガバナンス・コード(原案)の策定の経緯及び背景〕

先般2015年3月5日に確定した「コーポレートガバナンス・コードの基本的な考え方~コーポレートガバナンス・コード原案~会社の持続的な成長と中長期的な企業価値向上のために~」(以下「コーポレートガバナンス・コード原案」または「CGコード」という)について、本稿では、CGコードの策定の経緯及び背景、目的、構成についてご説明したい。なお、文中の意見にわたる部分は筆者の私見であることをお断りしておく。

※画像をクリックすると、別ページで拡大表示されます。

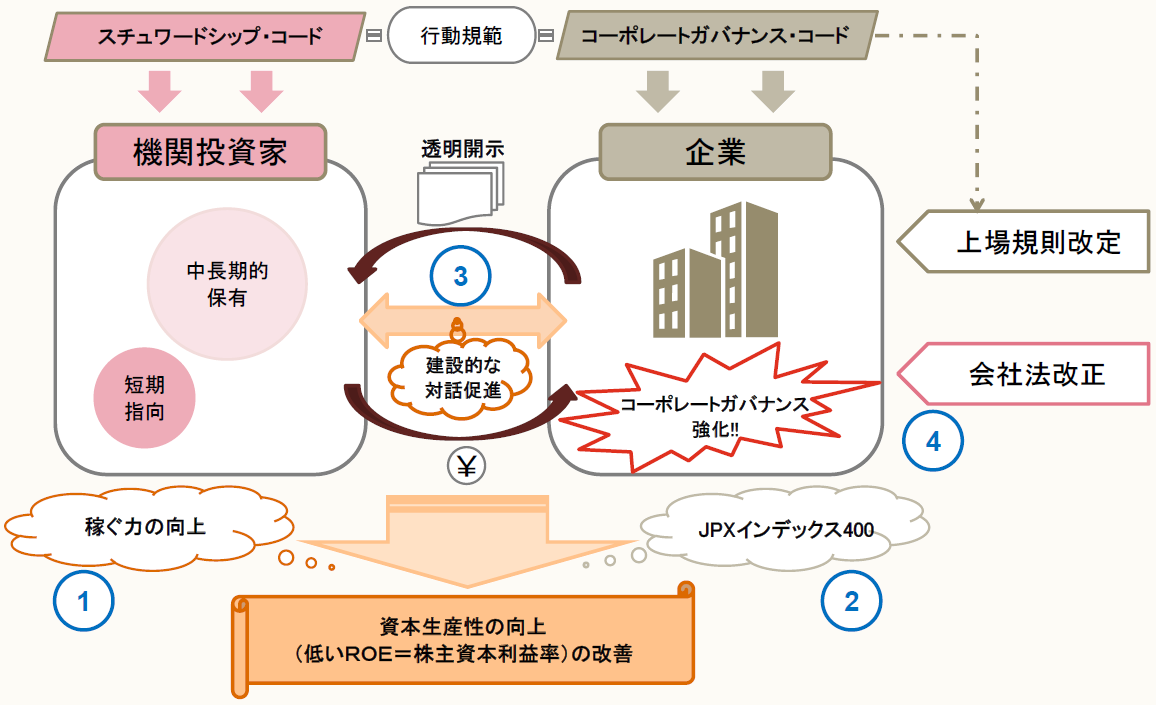

① 企業の稼ぐ力(中長期的な収益性・生産性)の向上~日本再興戦略2014

② 投資家にとって魅力の高い会社とは?~JPXインデックス400の設定

過去20年間を振り返ったときに、米国の平均ROE(株主資本利益率)が12%程度であるのに対し、日本企業の平均は5%程度であり、海外投資家から日本企業の投資魅力度の低さが指摘されていた。

そこで、2014年6月に閣議決定された「日本再興戦略2014」においては、企業の稼ぐ力(中長期的な収益性・生産性)の向上にむけたコーポレートガバナンスを強化するため、「CGコード」の策定が掲げられた。また、企業にとって投資魅力度の高い企業で構成された「JPXインデックス400」が策定され、その選定基準の加点要素の一つに、社外取締役の選任が含められた。企業に「JPXインデックス400」に選定されるというインセンティブを与え、コーポレートガバナンス強化を目指す企業を後押しする仕組みが設けられている。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。