会社を成長させる「会計力」

【第1回】

「事業評価における共通のモノサシ」

島崎 憲明

《総合商社のパフォーマンスと高いROE》

2013年3月期の企業業績は、昨年12月の政権交代と同時に打ち出された安倍新政権の「アベノミクス」効果による円安・株高基調に後押しされた。

東京証券取引所第1部に上場する1193社(金融を除く)の約2割にあたる企業が過去最高益を更新したが、総合商社5社の業績は丸紅を除き、いずれも前年比減益となった。しかしながら、過去10年間のスパンでみた総合商社のパフォーマンスは、ダイナミックな経営改革の実行により持続的成長を示している。

多くの日本企業が苦戦を強いられた成長なき日本経済の下で、総合商社が好業績をあげている背景として、資源・エネルギー関連の収益が大きく寄与していることが指摘されるが、それよりも総合商社のビジネスモデルがこの10年間で大きく変化してきたことに注目すべきであろう。

私は、1993年から5年間は部長として、1998年から2009年までの11年間は取締役として、総合商社の経営改革に直接関与してきた経験がある。具体的な進め方に多少の違いはあっても、経営改革の根本には大きな差は無いように思う。

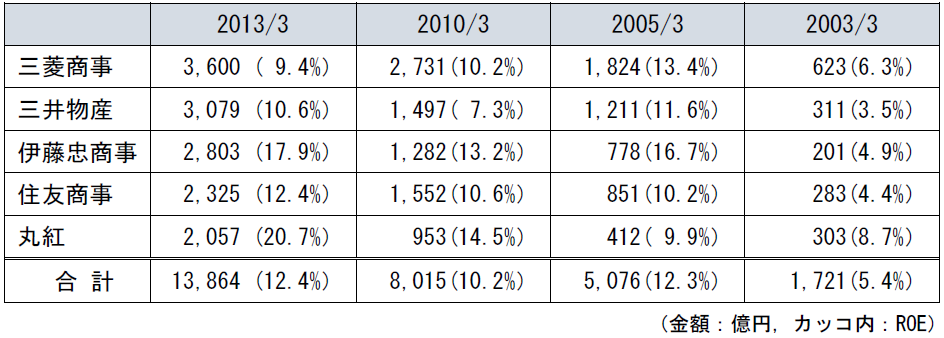

次の表は、総合商社5社の純利益とROEをまとめたものである。

2003年から2013年までの10年間の変化をみると、5社合計で純利益は8倍、ROEは2倍強と著しい改善がみられる。東証第一部1319社(金融含む)のROEは2013年3期が5.57%、2012年3期が4.79%であるから、2倍を上回る実績である。

《総合商社の経営イノベーション》

過去、総合商社は幾度となく危機に直面し、存在そのものが不要と言われた時もあった。1960年代の商社斜陽論、1980年代の商社冬の時代論、1990年代の商社崩壊論・商社不要論などである。

世界的に見ても類のない、極めてユニークな事業形態である総合商社は、その規模に比して収益性の低さから、幾度となくその存在そのものが問い直されたのである。

私はインサイダーとして、外野からの評論家的意見が必ずしも的を射たものではないと思いながらも、総合商社の収益性が保有する経営資源に比べて高くないことは事実として受け止めざるを得ないものであった。

総合商社は時代とともに環境の変化に対応して、その機能の高度化を図ることによって生き残り発展してきた。1990年代末から2000年代初めに各社が進めてきた経営改革の重要なところは、事業成果を全社共通のモノサシで評価し事業の集中と選択を積極的に進めたことにある。

住友商事は1998年から全社共通の経営指標として「リスク・リターン」の概念を導入した。一定の「リスク」に対して、どの程度の「リターン」をあげているかという収益性をみる指標である。

具体的には、資産額に各資産価値の最大下落率を意味する「リスクウエイト」を掛けて、最大損失可能性額である「リスクアセット」計測し、それから生み出される利益が資本コストを上回るレベルにあるかどうかを事業評価の基準として事業の集中と選択を進めた。

三菱商事は2001年からMCVA(Mitsubishi Corporation Value Added)、伊藤忠は2001年からRRI(Risk Return Index)、丸紅は2004年からPATRAC(Profit After Tax less Risk Asset Cost)、三井物産はPACC(Profit After Cost of Capital)を活用している。

総合商社が取り扱う商品は「ラーメンからミサイルまで」と言われるほど多岐にわたり、ビジネスモデルもトレードから事業まで国際的広がりのなかで展開されているが、それらの様々なビジネスの成果を全社共通のモノサシで測るというのは、商社経営の大転換であり、一種の革命でもあった。

それまでの商社ビジネスは、扱う商品も顧客もマーケットもそれぞれが異なるのであるから、同じ土俵で良し悪しを測ることは難しいと言われていたのである。

ビジネスは「リスクをとってリターンを得ること」が基本という、どのビジネスにも当てはまる普遍的な認識を持つに至ったのであるが、それまでの道のりは長かった。

《リスクを回避する経営から、リスクを取り・リスクを管理する経営へ》

伝統的な総合商社のトレードビジネスは、低マージン高ボリューム型の仲介的取引が中心であった。「取扱量は膨大になるが利益率は低い」「使用している資金のわりには利益が少ない」「バランスシートは大きいが利益は一ケタ低い」と言われる商売を長い間続けてきた。

1980年代に入り「トレード(商取引)から事業へ」「トレードビジネスの高度化」など多様化・高度化の方向を模索し始めた商社であったが、1990年代までは苦労の連続であった。各社ともその間の決算において、事業撤退などによる多額の損失計上を余儀なくされた。

それは「低リスク低リターン」取引から「高リスク高リターン」取引へとビジネスモデルが大きく転換しつつある時期でもあった。従来の伝統的なリスク管理は、できる限りリスクを回避する、貸倒れは発生させないために貸付先を厳選する管理が求められた。

これが、「リスクのないところにリターンはない」、「リスクとリターンはトレードオフの関係にある」という認識に変わってきたのである。

事業で100戦100勝はあり得ない、一定の確率で蒙る失敗事業からの損失を織り込んだトータルでどの程度のリターンを達成できるのかということである。ビジネスが抱えるリスクを定量化してそれをきっちりと管理する、事業の入口審査、モニタリング、出口戦略などを共通のモノサシで定量的に評価する経営である。

事業の集中と選択を積極的に進めた経営の成果が、上述したROEに表れていると思うのである。

次回は「共通のモノサシと会計」という観点で話を進めたい。

(了)

「会社を成長させる「会計力」」は、毎月第1週に掲載されます。