設備投資減税を正しく活用して強い企業をつくる

~設備投資における管理会計のポイント~

【第1回】

「平成26年度税制改正と設備投資に潜む落とし穴」

公認会計士・税理士 若松 弘之

以下は、ある企業の社長と顧問税理士の会話の1コマである。

社 長

先生、大変です。当期は思いのほか営業が順調で、このまま行くと3,000万円ほど利益が出て、たくさん税金を払わなくてはいけません。

税理士

それはまずいですね。今まで社長の会社はほとんど税金を払わずに済んでいるので、今年も何とかしたいですね。

社 長

そうなんですよ、先生。決算まであと3ヶ月、何か良い節税法はありませんか?

税理士

そうだ社長! 確か先日、中小企業の設備投資を促す優遇税制が発表されていたと思います。

最新設備を購入すれば、普段より多くの減価償却費を経費にできて、税金を大幅に減らすことができます。

社 長

先生、それで行きましょう! うちには3年前に買った製造装置があり、まだまだ使えそうですが・・・。

えーい、この際、税金が払わなくても済むなら、新品に買い替えちゃいましょう!

かなり大げさな感じにしてあるが、筆者が聞き及ぶところ、決算が近づくと、このような状況に似た会話が行われることもあるようだ。

この2人の話には、大きな誤りがあるが、賢明な読者であれば気が付いているであろう。

〈社長と税理士の誤り〉

① 納税額を減らすことが経営の目的ではない。

② 設備投資促進税制を適用したからといって、長い目で見ると税金が減らせるわけではない。

③ まだ十分使えて耐用年数を満了していない設備を、慎重な検討もなく、わざわざ新品に替える必要はない。

④ 節税にばかり目が行き、事業の本質である「投資と回収の採算管理」ができていない。結果的に、何もしない方が手許に資金が多く残っていたはずである。

本連載では、設備投資やその回収における経営管理の留意点を管理会計の基本を交えながら解説していく。

この時期に、設備投資に関する経営管理手法や管理会計の基本的枠組みを再確認しておくべき意味は、平成26年度税制改正による設備投資の拡大増加が予想される点にある。

設備投資の促進自体は経済の底上げに必要なことであるが、その趣旨を十分理解し、落とし穴にはまらないことが大事である。

〈設備投資に関連する平成26年度税制改正の概要〉

「民間投資活性化等のための税制改正大綱」(平成25年10月1日与党発表)において、中小企業・小規模事業者の設備投資を応援する中小企業投資促進税制が延長・拡充されることが予定されている。

また、これに加えて今回の大綱では、企業の設備投資をさらに促進させるべく「生産性向上設備投資促進税制」が新規創設されることとなった。この税制の概要は以下のとおりである。

生産性の向上につながる設備投資を促進するための税制措置(生産性向上設備投資促進税制)の創設

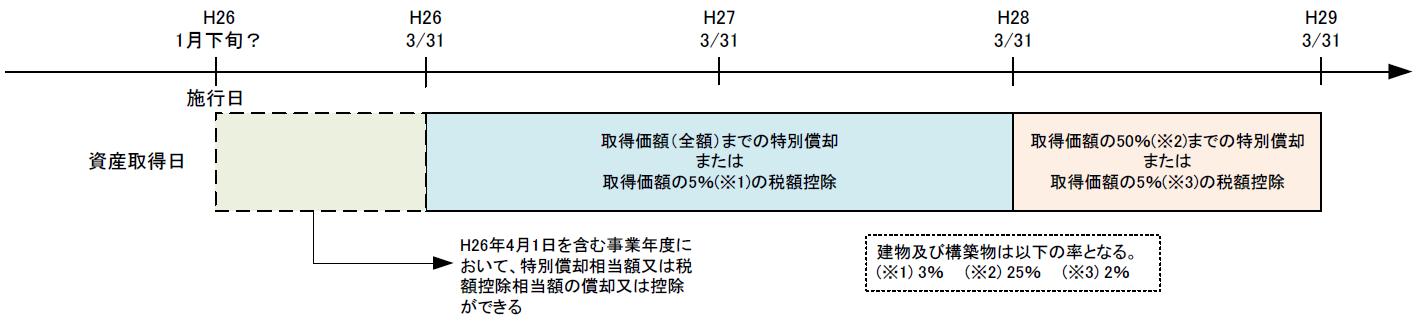

これは、平成25年12月11日に公布され、早ければ平成26年1月下旬に施行されるとされている「産業競争力強化法」の制定に伴い、青色申告書を提出する法人が、同法施行日から平成29年3月31日までの間に、生産等設備を構成する機械装置、工具、器具備品、建物、建物附属設備、構築物及びソフトウエアなどの「生産性向上設備等」に該当する一定規模以上の資産を取得して事業の用に供した場合には、その取得価額の50%(建物及び構築物については25%)の特別償却、または、その取得価額の4%(建物及び構築物については2%)の税額控除(当期法人税額の20%を上限)、を選択適用できるものである。

さらに、同法施行日から平成28年3月31日までの間に取得等をしたものについては、普通償却限度額との合計でその取得価額(全額)までの特別償却、またはその取得価額の5%(建物及び構築物については3%)の税額控除のどちらかを選択適用できる。

なお、例えば、3月決算法人が同法施行日から平成26年3月末までに、対象資産を取得した場合においても、翌事業年度において、特別償却相当額の償却、または税額控除相当額の控除ができることになっている(下記図表参照)。

【留意ポイント】

■「生産等設備」とは、その法人の事業の用に直接供される減価償却資産で構成されているものをいう。本店、寄宿舎等の建物、事務用器具備品、福利厚生施設等は該当しない。

■「生産性向上設備等」とは、「先端設備」及び「生産ラインやオペレーションの改善に資する」設備として産業競争力強化法に規定するものをいう。

○「先端設備」とは、「先端性に係る設備要件」を満たす機械装置、工具、器具備品、建物、建物附属設備及びソフトウエアをいう。

① 最新モデル(機械装置:10年以内、工具:4年以内、器具備品:6年以内、建物及び建物附属設備:14年以内、ソフトウエア:5年以内に、それぞれ販売が開始されたもので、最も新しいモデルをいう。ただし、販売開始年度が取得等をする年度及びその前年度であるモデルを含む。)であること。

② 旧モデル比で生産性(単位時間当たりの生産量、精度、エネルギー効率等)が年平均1%以上向上するものであること。

ただし、中小企業者等が取得等をするソフトウエア組込型機械装置(コンピュータ)等については、10年以内に販売が開始されたもので最新モデル及びその1つ前のモデルであり、ソフトウエアについて②の要件は不要とされている。

○「生産ラインやオペレーションの改善に資する設備」とは、生産性の向上に係る要件を満たすことにつき経済産業局の確認を受けた投資計画に記載された機械装置、工具、器具備品、建物、建物附属設備、構築物及びソフトウエアをいう。なお、生産性の向上に係る要件は、投資計画における投資利益率が15%以上(中小企業者等にあっては、5%以上)であることとする。

■本措置の適用対象となる「一定の規模以上のもの」とは、それぞれ次のものをいう。

① 機械装置 : 1台又は1基の取得価額が160万円以上のもの

② 工具及び器具備品 : それぞれ1台又は1基の取得価額が120万円以上のもの(それぞれ1台又は1基の取得価額が30万円以上で、かつ、一事業年度におけるその取得価額の合計額が120万円以上のものを含む。)

③ 建物、建物附属設備及び構築物 : それぞれ一の取得価額が120万円以上のもの(建物附属設備については、一の取得価額が60万円以上で、かつ、一事業年度におけるその取得価額の合計額が120万円以上のものを含む。)

④ ソフトウエア : 一の取得価額が70万円以上のもの(一の取得価額が30万円以上で、かつ、一事業年度におけるその取得価額の合計額が70万円以上のものを含む。)

平成26年4月からの消費増税も相まって、平成26年3月までに、いわゆる「駆け込み設備投資」が行われることも想像に難くない。

しかしながら、この税制はあくまでも、設備の老朽化や陳腐化が生産性の伸び悩みの要因となっている企業に対して、本制度を利用することにより、「生産性の向上につながる」新型の設備や生産ライン改善のための設備投資を促す趣旨であることを十分に理解しておく必要がある。

くれぐれも「節税ありき」で本末転倒になることだけは避けなければならない。

〈その「節税」は「課税の先送り」ではないか?〉

一般的に「節税」とは、納税額が減少することを意味するが、厳密にいうと次の2つのパターンに分けられる。

① 当期の納税額が減少し、その効果は翌期以降、永久に続くもの(永久節税効果)

② 当期の納税額は減少するが、翌期以降どこかでその分の税負担の増加があるもの(課税の先送り効果)

先の会話にあった「減価償却の前倒し」をはじめとして、世の中の多くの「節税」が、②に該当する。

もちろん、現状十分な資金が手許になく、納税のために銀行借入れをしなければならないようなケースでは、とにかく目前の納税額を減らすことは意味のあることであろう。

しかしながら、長い期間を通して見れば、課税所得や支払うべき税額は基本的に同じになるのである(現在のように、復興特別法人税の廃止により将来の法定実効税率の引き下げが予定されている状況では僅かであるが、永久節税効果はある)。

* * *

次回は、①と②の違いについて正確に理解するため、設例も使って詳細に解説していきたい。

(了)

「設備投資減税を正しく活用して強い企業をつくる~設備投資における管理会計のポイント~」は、隔週の掲載となります。