基礎から学ぶ統合報告

―IIRC「国際統合報告フレームワーク」を中心に―

【第7回】

「8つの「内容要素」とは?(その2)」

公認会計士 若松 弘之

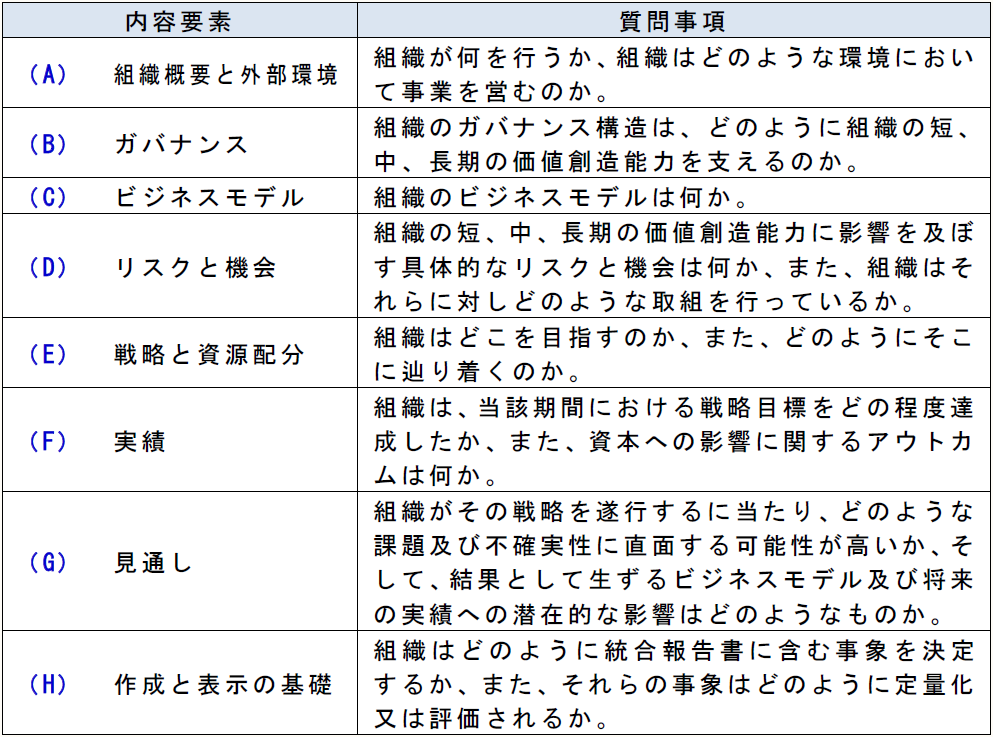

1 8つの「内容要素」の解説(前回の続き)

前回は、8つの「内容要素」のうち前半の4つ(「(A)組織概要と外部環境」「(B)ガバナンス」「(C)ビジネスモデル」「(D)リスクと機会」)について説明しました。今回は引き続き、残り4つの「内容要素」を説明します。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。