法人・個人の所得課税における

実質負担率の比較検証

【第1回】

「税率の推移と実質負担率」

(株)よつばコンサルティング

税理士 石渡 晃子

税理士 青木 岳人

◆連載にあたって◆

税の制度というものは、その時代その経済状況により変化するものである。

我が国の税制は、戦後シャウプ勧告を土台とし、高度経済成長、オイル・ショック、バブル景気とその崩壊、リーマンショック、東日本大震災といった日本国内の状況、さらには国際状況を鑑みて、改正が繰り返されてきた。

ここで一度、法人・個人の所得に対する税制を整理し、実質負担率の現況を考察することが本連載の目的である。

本連載の第1回である本稿は、まず比例税率と超過累進税率の違いについて述べる。次に、法人所得に対する税と個人所得に対する税を整理する。

そのうえで、実質負担率について述べることとする。

第2回では、いくつかのシミュレーションによる税額例を示し、法人所得に対する税と個人所得に対する税について、実質負担率という観点から比較検討を行う。

法人と個人、どちらの形態をとるのが得となるのか、そのラインは当然のことながら時代によって変化する。本稿では復興特別法人税及び復興特別所得税導入後の税制下での検討を行うこととする。

最後に、第3回では、現行所得税制度の中に存在する超過累進税率制度の抜け穴について述べる。

1 比例税率と超過累進税率

(1) 応能負担と応益負担

「応能負担の原則」と「応益負担の原則」、この言葉を見聞きしたことがある方は多いであろう。

これは、なぜ税金が課されるのかという課税の考え方であり、「応能」「応益」、異なる2つの視点から捉えたものである。

応能負担とは、その者の担税力に応じた税負担を負うべきというものである。一方、応益負担とは、公共サービスの享受に応じた税負担を負うべきというものである。

応能負担の考え方は「超過累進税率(あるは累進税率)」へ、応益負担の考え方は「比例税率」へ、それぞれ結びつくものであり、「応能」「応益」どちらの性質が色濃いものであるかにより、税率の違いが発生するのである。また、国税は「応能」、地方税は「応益」といった傾向も強い。

なお、これら2つの考え方についての法的根拠も参照までに示しておこう。まず、「応能原則」は憲法第13条(個人の尊重)、第25条(生存権の保障)、第29条(財産権の保障)に基づく。一方、「応益原則」は憲法第14条(法の下の平等)に基づく。

平等な課税について憲法に照らし合わせ考えると、「応能原則」の方がより法律に忠実な課税であるともいえよう。

(2) 比例税率

比例税率とは、課税所得の大小に関係なく一定の率を適用することをいう。したがって、「水平的公平性」(*1)を満たす方法であるといえる。

本稿で取り上げる税のうち、「法人税」「住民税」「事業税」がこれにあたる。

では、なぜこれらは比例税率が適用されるのであろうか。

まず、法人税は、所得の再分配や限界効用の逓減といった概念には当てはまらないものであり、また、基本的に税制は経済に対して極力中立的であるべきという要求(*2)を満たす必要がある。

次に、住民税や事業税は、行政サービスを享受しているという観点から課税されており、応益負担の意味合いが濃いものである。

(*1) 公平性には「水平的公平性」と「垂直的公平性」の2つの概念が存在する。

(*2) 「公平・中立・簡素」の3つが租税原則である。すなわち、①公平な課税、②経済社会において干渉しないこと、③納税者及び税務当局双方にとって費用が最少であること、が課税を行う上での原則となる。

(3) 超過累進税率

超過累進税率とは、課税所得を複数の段階に区分し、上の段階へ進むに従って税率が高くなるかたちで税を課す制度である。

この課税方法は、大正2年改正において、所得税について2.5%~22%の14段階にて導入されたのが、その始まりである。

本稿で取り上げる税のうち「所得税」がこれにあたる。

所得税の役割は、第一は国の財源を調達することであり、第二は所得再分配を行うことである。第二の役割を果たすためには、応能負担の原則に基づく必要がある。そのため、超過累進税率を採用しているのである。

つまり、超過累進税率は、垂直的公平性と応能負担の原則の両者を満たすものである。

超過累進税率の特色は、複数の段階(ブラケット)を設けていることであるが、ブラケット数を多く設けることにはそれぞれメリットとデメリットがある。

1つ目のメリットは、貧富の差が大きい場合は特に所得再分配機能が働くことである。所得再分配の機能を存分に果たそうとするのであれば、低税率から高税率まで多くのブラケットを設けるのが好ましい。また2つ目のメリットは、ブラケット数が多いことにより、なめらかに負担が累増していくことである。

しかしその一方で、デメリットも存在する。例えばサラリーマンの場合、「就職から退職まで」という1つのライフステージの中で納税義務を負うこととなるが、所得税の税率が1つ~2つのブラケット内に収まらない場合、累進感が増すこととなる。

また、低所得層への社会福祉の充実が図られる中で所得再分配を前面に押し出すことは、かえって公平性を欠くというデメリットもある。

2 法人の所得に対する税率

(1) 法人税

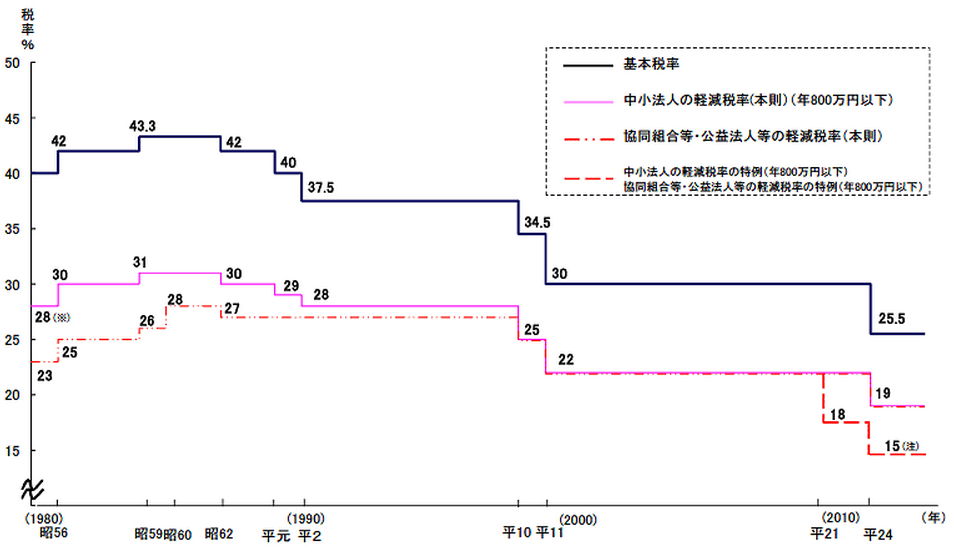

法人税とは、その企業活動により得た所得に対して課される国税をいい、平成25年度予算ベースで租税収入の20.6%(9.6兆円)を占める。

その税率は、平成25年9月現在で25.5%(基本税率)である。なお、法人税は比例税率で課税を行うものであるが、中小企業に対してはその担税力を考慮し、軽減税率を導入している。この点においては、比例税率の中に若干の累進税率を取り入れているともいえよう。

下記に示すのが税率の推移であるが、近年、税率は引下げの一途をたどっている。

〈法人税率の推移〉

(注) 平成24年4月1日から平成27年3月31日の間に開始する各事業年度に適用される税率。

(※) 昭和56年4月1日前に終了する事業年度については年700万円以下の所得に適用。

(財務省ホームページより引用)

法人税は、そもそも所得税の一部として課税されていたものが、昭和15年に法人税として独立、18%の比例税率により課税されるようになったのが、その始まりである。近代税制としての始まりはシャウプ勧告であり、昭和25年に35%の比例税率によりスタートした。

その後、昭和27年には42%まで引き上げられ、多少の上下を伴いつつも、昭和59年には43.4%まで引き上げられる。これは、昭和40年代後半ごろから法人所得に対する課税強化が主張されるようになったためである。というのも、企業設備の拡大その他経済の高度成長が公害等社会的費用を増大させており、企業は応分の負担を負うべきであるという声が高まったためである。また、法人税の税率引上げの背景には、所得税減税に伴う税源確保があった。

上記推移図をさらに見進めると、昭和59年以後は一転、税率が引き下げられる一方である。これは、企業活力や国際競争力を維持する観点から行われたものである。

特に平成10年頃から大幅な引下げが行われているが、これは日本の法人課税の実効税率の高さが問題視し始められたことによる。当時、日本の法人課税における実効税率は諸外国より10%程度高いとされ、産業の空洞化を防ぐこと、景気の回復・経済の発展を図ることを理由として、税率を引き下げ課税ベースを拡大するという改正が行われてきたのである。

(2) 法人住民税

法人住民税とは、市町村民税(東京23区は特別区民税)と道府県民税・都民税のうち、法人に対して課されるものをいう。法人住民税には、課税所得にかかわらず課される「均等割額」と法人税額をベースとして課される「法人税割額」がある。

地方公共団体により多少の差異があるが、基本的には、市町村民税の均等割額は資本金等の額及び従業者数に応じ5万円から300万円、法人税額割は12.3%の比例税率による。道府県民税の均等割額は資本金等の額及び従業者数に応じ2万円から80万円、法人税額割は5.0%の比例税率による。

なお、東京都23区の場合、特別区民税と都民税は一括して課税される。

(3) 法人事業税

法人事業税は法人の行う事業に対して課される地方税であり、所得に対して課税される税金のうち、唯一損金算入が認められる税金である(*3)。

課税標準は所得であり、税率は平成20年度改正の暫定措置により、資本金又は出資金の額及び所得の額により1.5%~5.3%の比例税率とされている。また、暫定措置により税率が軽減される一方、別途、地方法人特別税(国税)が事業税を課税標準として課される。

(*3) 事業税も応能負担の考えから課税されるものであるが、欠損法人に対しては全く課税されないため、負担の公平性という観点からは矛盾しているかもしれない。

3 個人の所得に対する税率

(1) 所得税

所得税とは、個人の所得に対して課される国税であり、平成25年度予算ベースで租税収入の30.3%(14.2兆円)を占める。

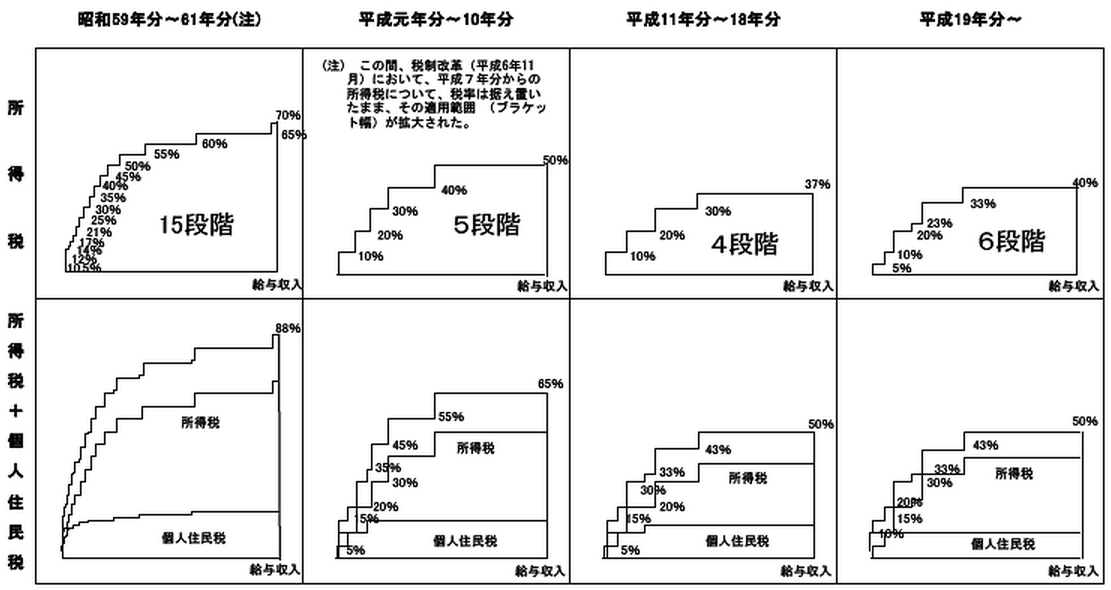

税率は5%~40%の6段階の超過累進税率によるが、納税者の85%が10%以下の税率適用である(平成24年度予算推計、財務省資料より)。

現行税率までの近年推移は、下記のとおりである。

〈所得税の税率の推移(イメージ図)〉

(注)昭和62年分の所得税の税率は、10.5、12、16、20、25、30、35、40、45、50、55、60%の12段階(住民税(63年度)の最高税率は16%、住民税と合わせた最高税率は76%)。

(※)昭和62年分の所得税の税率は、10.5、12、16、20、25、30、35、40、45、50、55、60%の12段階(住民税(63年度)の最高税率は16%、住民税と合わせた最高税率は76%)。

(財務省ホームページより引用)

上記の推移をみると、平成元年改正前のブラケット数の多さに目がとまる。

そもそも現在の所得税の始まりは、戦後のシャウプ勧告による20%~55%の8段階の超過累進税率による課税である。

これが昭和28年には15%~65%の11段階、昭和44年には10%~75%の16段階までブラケット数が増やされた。昭和44年長期税制答申にて「最低税率適用階級から最高税率適用階級まで限界負担能力の上昇に応じてなめらかに負担が累増していく形が望ましい」とあるが、これがブラケット数を増加させた要因のひとつである。昭和59年改正・62年改正では最高税率を60%まで引き下げるとともに、低所得・中所得層の税率引下げを行うべく累進構造の改正を行っている。

ところで、累進構造には所得再分配の役割を果たすという重要な役割があるが、その一方できつすぎる累進構造には

① 勤労意欲や事業意欲等を阻害する

② 所得分割等による租税回避の誘因となり、結果的に課税の公平性を損なう

③ 経済活動や人材の海外流出を招きかねない

そこで、平成元年に抜本的改革が行われ、10%~50%の5段階となった。

現行は5%~40%の6段階であるが、これは平成19年度改正にて、特に若年層(20歳~39歳)での所得格差の急激な拡大(ジニ係数の変化)を是正すべく、最低税率を5%とし、30%と37%の税率を33%と40%へそれぞれ3%引き上げ、減税と増税を組み合わせて負担の調整を図ったものである。

なお、平成25年度改正において、所得税の役割のひとつである所得再分配機能の回復と所得格差の是正のため、最高税率は45%に引き上げられ、この税率は平成27年より適用となる。

(2) 個人住民税

個人住民税とは、市町村民税(東京23区は特別区民税)と道府県民税・都民税のうち、個人に対して課されるものをいう。

個人住民税には、課税所得にかかわらず課される「均等割額」と課税所得をベースとして課される「所得割額」がある。なお、個人住民税おける課税所得とは所得区分については所得税と同様であるが、所得控除額は住民税独自の金額が適用されている。

均等割額と税率は全国統一であり、均等割額は市町村民税3,000円(ただし平成26年6月より10年間は3,500円)、道府県民税は1,000円(同1,500円)、税率は市町村民税6%、道府県民税は4%の比例税率による。

(3) 個人事業税

個人事業税は、個人の行う事業に対して課される地方税である。

税率は、個人の行う事業別に第一種事業は5%、第二種事業は4%、第三種事業は5%(一部例外事業は3%)の比例税率による。

課税標準は所得であるが、所得税で適用される青色申告特別控除前の所得から事業税独自の事業主控除290万円を控除した後の金額となる。個人事業税には軽減税率といった制度はないが、低所得者の負担を軽減するためにこの事業主控除が設けられている。

4 実質負担率とは

実質負担率とは、「最終税額」を「課税所得」で除して計算したものをいう。

(1) 法人の実質負担率

まず法人に対して課される税を示す。なお、基本税率を適用し、また、設立1年目を前提として事業税の損金算入は考慮しないものとする。

法人税率×(1+復興特別法人税率)

+ 法人税率×住民税率(法人税割)

+ 事業税率(所得割)

+ 事業税標準税率×地方法人特別税率

=実質負担率

これに、東京都に本店を置く法人(資本金1億円超)として税率を当てはめてみる。

25.5%×(1+10%)

+ 25.5%×20.7%

+ 3.26%

+ 2.9%×148%

=40.8805

≒40.88%(復興特別法人税適用前は38.33%)

では、課税所得が1,000万円の場合を計算してみよう(住民税均等割額は考慮しない)。

法人税(2,550,000円)

+ 復興特別法人税(255,000円)

+ 法人住民税(527,800円)

+ 法人事業税(326,000円)

+ 地方法人特別税(429,200円)

= 合計4,088,000円

〔実質負担率〕

4,088,000円÷10,000,000円 ≒ 40.88%

(2) 個人の実質負担率計算

次に、個人に対して課される税をみてみよう。

こちらも課税所得は1,000万円とし、第一種事業を営むものとする。

所得税(1,764,000円)

※33%のブラケット適用となるが、“超過”累進税率のため実質負担率(所得税)は17.64%となる。

+ 復興特別所得税(37,000円)

+ 個人住民税(1,000,000円)

+ 個人事業税(355,000円)

= 合計3,156,000円

〔実質負担率〕

3,156,000円÷10,000,000円=31.56%

(3) 小括

このように、同じ課税所得であっても、法人と個人では実質負担率は異なる。また、上記計算例の場合、法人税率は25.5%、所得税率は33%まで適用されているが、所得税は超過累進税率を採用するため、税率のみでの単純比較には何ら意味がない。

したがって、「法人」「個人」どちらが税負担が少なくなるのかを検討するためには、実質負担率を使って比較をする必要がある。

第2回では、いくつかシミュレーションを示し、実質負担率を使った比較検討を行うこととする。

(了)

「法人・個人の所得課税における実質負担率の比較検証」は隔週の掲載となります。