役員給与等に係る平成29年度税制改正

【第1回】

「改正の全体像」

-損金算入要件に関する横断的な整理-

西村あさひ法律事務所 パートナー

弁護士・ニューヨーク州弁護士 柴田 寛子

1 はじめに

平成27年6月30日閣議決定による「『日本再興戦略』改訂2015」において、経営陣へのインセンティブ付与として、株式報酬及び業績連動報酬等の導入促進が謳われ、また、コーポレートガバナンス・コードにおいても、上場会社に対して、「中長期的な業績と連動する報酬の割合」や「現金報酬と自社株報酬との割合」の適切な設定を検証することが求められる(補充原則4-2①)等、株式報酬及び業績連動報酬の導入を促進する役員報酬制度改革が急務となっている。

これらを背景として、昨年度(平成28年度)税制改正により、日本版リストリクテッド・ストックと呼ばれる特定譲渡制限付株式が導入され、さらに平成29年度税制改正においては、役員給与税制全体に関するより抜本的な改正が行われ、また、新制度導入から1年を待たずに特定譲渡制限付株式の見直しもなされた。

そこで、本稿では、平成29年度税制改正における役員給与税制全体に関する重要な改正点を解説し、次回以降、法人税法34条1項各号に基づき損金算入が認められる役員給与の3類型(定期同額給与、事前確定届出給与及び利益連動給与)毎に、その重要な改正点について解説することとする。

2 役員給与の損金算入可能性に関する横断的な整理

平成29年度税制改正前から、法人税法34条1項各号は、損金算入が認められる役員給与の3類型(定期同額給与、事前確定届出給与及び利益連動給与)を定めていた。もっとも、これらは原則として金銭を支給するものを対象とし、平成28年度税制改正により、特定譲渡制限付株式による株式報酬については、事前確定届出給与として損金算入が認められたものの、これ以外の株式報酬やストック・オプションは、法人税法34条1項の対象外とされていた。また、退職給与についても、過大役員給与等(法人税法34条2項)に該当する場合以外は損金算入が認められ、法人税法34条1項の適用対象外とされていた。

平成29年度税制改正は、これを改め、金銭、株式又は新株予約権という報酬の支給手段を問わず、また、退職給与か否かとの支給名目を問わず、役員給与全般について損金算入の要件を統一化し、原則として法人税法34条1項各号の定める3類型のいずれかに該当する場合に損金算入を認めるとの横断的な整理を行うものである。

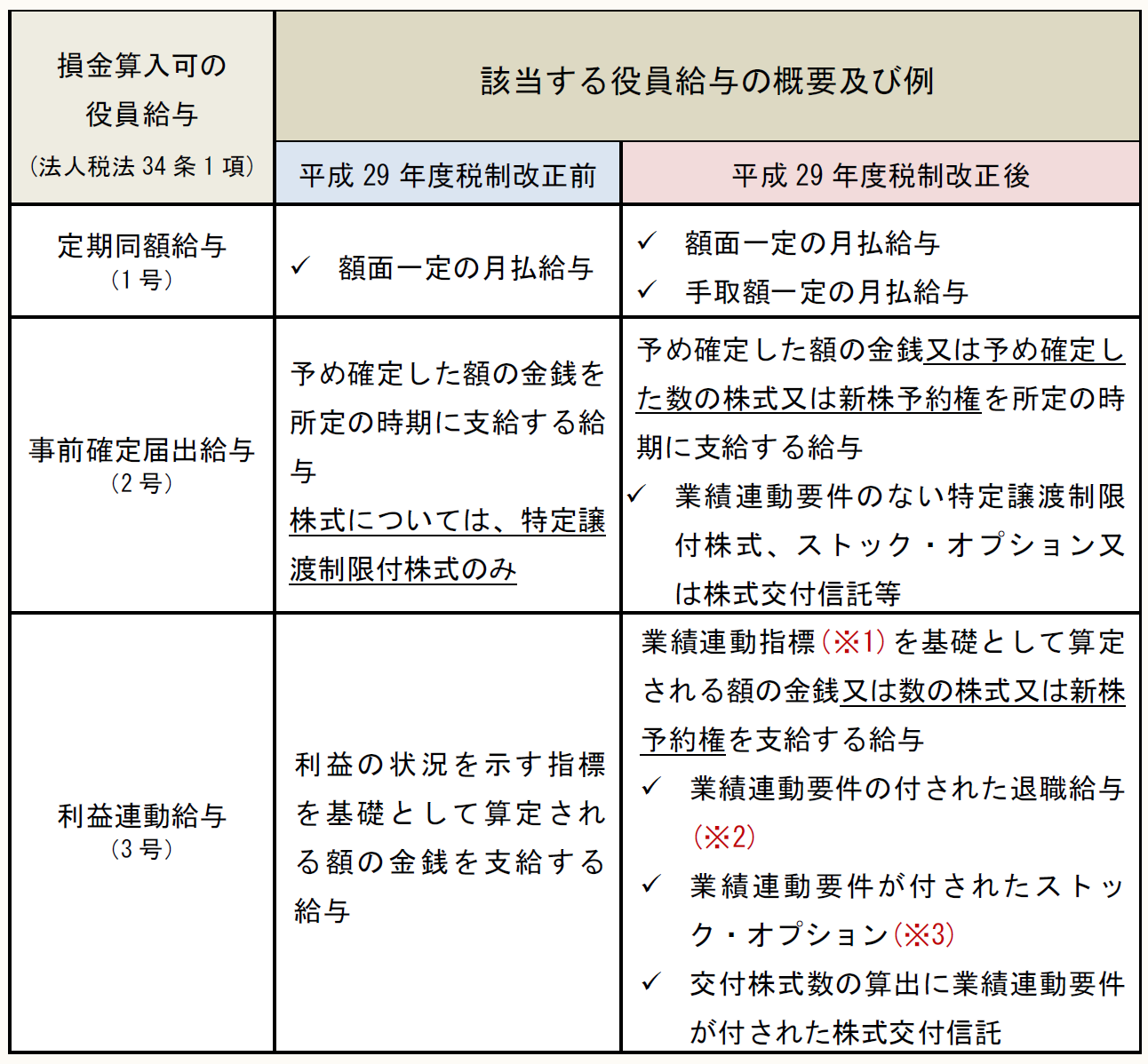

平成29年度税制改正後の定期同額給与、事前確定届出給与及び利益連動給与の3類型の要件の具体的内容については後述するが、各類型に該当する役員給与の概要及び具体例を平成29年税制改正前後で対比したものが〔図表1〕である。

〔図表1〕

(※1) 「業績連動指標」とは「利益の状況を示す指標」、「株式の市場価格の状況を示す指標」又は「これらの指標と同時に用いられる売上高の状況を示す指標」を指す(法人税法34条1項3号、同法施行令69条10項)。

(※2) 「業績連動要件の付された退職給与」とは、退職給与の支給額が業績目標達成度合いに応じて決まるものや、支給額の算定に株価を参照しているものが考えられる。一方、業績連動要件が付されていない退職給付(例えば、勤務期間×最終月額報酬×給付乗率(功績倍率)に基づき算定される退職給与)は、改正前同様、過大役員給与等に該当しない限り、損金算入が認められる。

(※3) 業績連動要件が付されたストック・オプションとしては、権利行使により取得可能な株式数が業績連動指標の達成度合いにより決まる等の行使条件が付されたストック・オプションが考えられる。

3 ストック・オプションに関する損金算入要件の整理

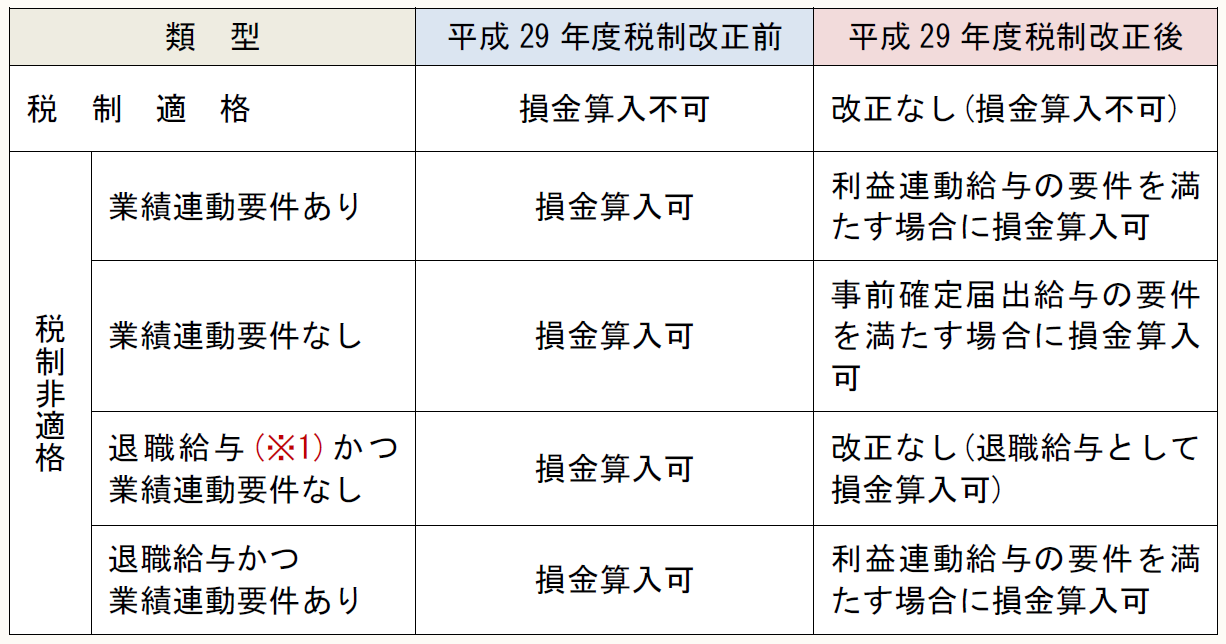

平成29年度税制改正により、実務上、もっとも大きな影響を受ける可能性がある報酬類型は、ストック・オプションであろう。

ストック・オプションは、平成29年度税制改正前は、税制適格ストック・オプションを除き、原則としてすべて損金算入可とされていた。しかし、平成29年度税制改正により、報酬の支給手段を問わず、損金算入の可否について横断的な整理がなされた結果、ストック・オプションについては、原則として事前確定届出給与又は利益連動給与(法人税法34条1項2号・3号)のいずれかの要件を満たす場合に限り、損金算入が認められることとなった。ストック・オプションに関しては、損金算入が認められにくくなる改正ともいえる。

平成29年度改正前後でのストック・オプションの損金算入可能性を対比したものが〔図表2〕である。

〔図表2〕

(※1) 退職給与となるストック・オプションとは、権利行使期間が退職から10日間等の限定が付され、所得税法30条1項に規定する「退職により一時に受ける給与」と認められるものをいう(株式会社伊藤園からの事前照会に対する平成16年11月2日付け東京国税局審理課長回答にて閲覧可能)。

4 適用時期

役員給与に関する平成29年度税制改正は、原則として平成29年4月1日以後に支給又は交付に係る決議(当該決議が行われない場合には、その支給又は交付)をする給与について適用される。

例外として、改正前は損金算入が認められていたものが、改正により認められなくなるもの、具体的には、①業績に連動した退職給与に係る改正、②無償取得事由に役務の提供期間以外の事由(業績の達成度合い等)を含む特定譲渡制限付株式に係る改正、又は③新株予約権に係る改正については、平成29年10月1日以後に支給又は交付に係る決議(当該決議が行われない場合には、その支給又は交付)をする給与から、改正法が適用される。

なお、改正法の適用時期を決める上記の「支給又は交付に係る決議」とは、報酬上限額等に関する株主総会決議や新株発行・自己株式処分の取締役会決議ではなく、株主総会又は取締役会等における役員報酬の具体的な内容を決定する決議又は決定を指すとされている(そのため、ストック・オプションに関しては、新株予約権の具体的な内容が決定される発行決議となる)。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。