企業の[電子申告]実務Q&A

【第1回】

「大法人の電子申告義務化の全体像」

SKJ総合税理士事務所

税理士 坂本 真一郎

〈質問〉

「電子申告の義務化」制度について教えてください。

●○●○解説○●○●

2004年2月に名古屋国税局管内でスタートし、同年6月に全国拡大した「国税電子申告・納税システム(e‐Taxシステム)」も、今年(2018年)で15年目に突入しました。

しかしながら、直近(2016年度)の法人税の電子申告利用率を見てみると、全法人ベースでは79.3%の利用率であるのに対して、国税局調査部所管の大企業(原則、資本金1億円以上の法人)に限っては未だ56.9%の利用率にとどまっています。

書面による申告の場合、せっかく企業が作成した申告等データがそのまま電子的に提出されないということになり、所轄税務署では職員による再データ化(申告書等の読取・入力作業等)が必要となるため、双方にとって非効率です。

したがって、企業がICT(情報通信技術)を活用して作成・管理しているデータをそのまま円滑に提出できる環境を整備し、電子署名の簡便化やe‐Taxシステムの機能改善等その他の納税者利便性も向上させつつ、法人税等の電子申告利用率100%を実現するために、平成30年度税制改正において「電子情報処理組織による申告の特例」が創設されました。

これにより、一定の法人が行う法人税等の申告は、電子情報処理組織(「電子申告」)で提出しなければならないこととされ、これを「電子申告の義務化」と呼んでいます。

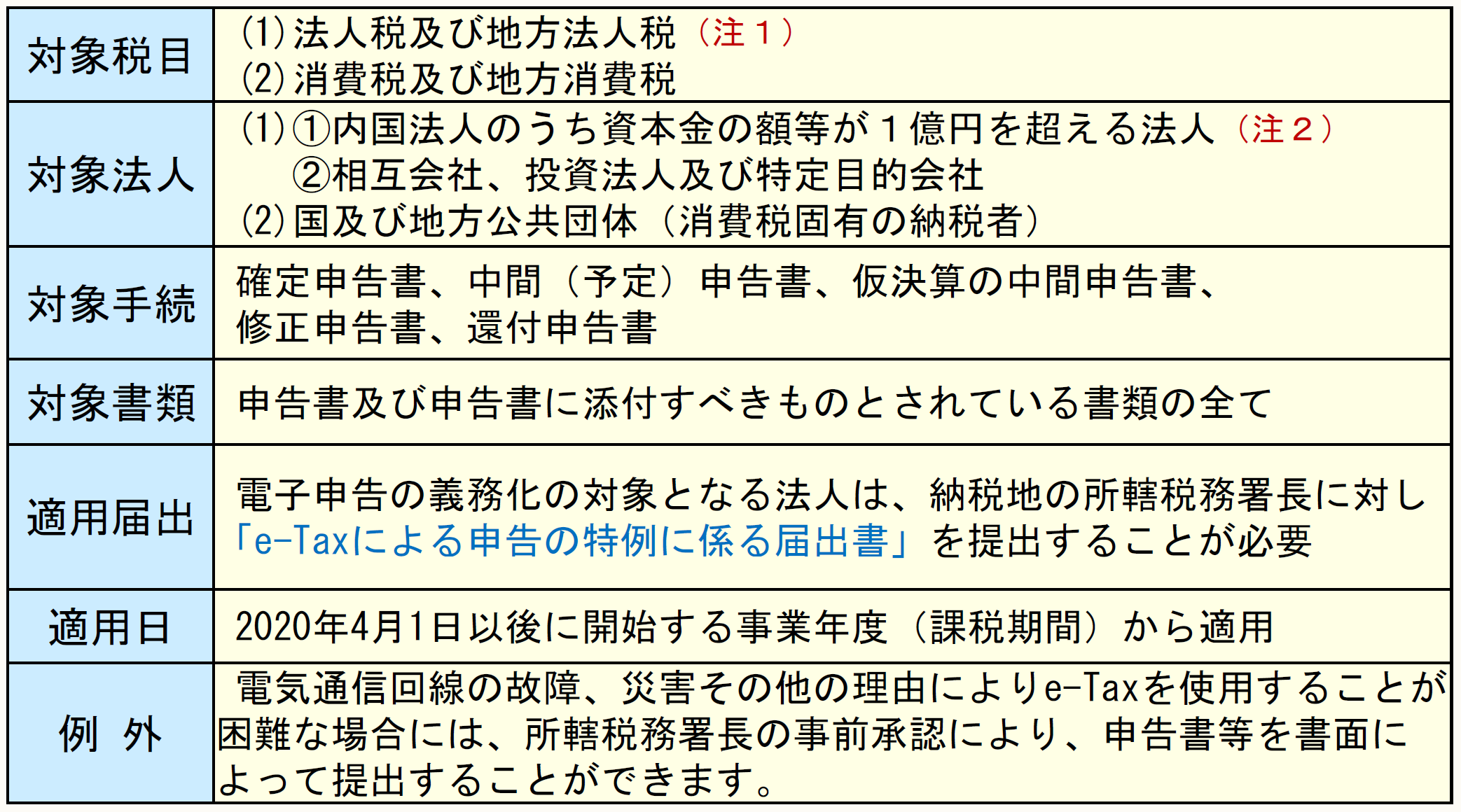

電子申告の義務化の対象となる税目、法人の範囲、手続等は、以下のとおりとなります。

1 対象税目

(1) 法人税及び地方法人税(「法人住民税」及び「法人事業税」も対象)

(2) 消費税及び地方消費税

上記(1)のとおり、電子申告の義務化は地方税も対象となりますので、事業所が多く申告書の提出先が多い企業は、国税庁が提供している「e‐Taxソフト」や(社)地方税電子化協議会が提供している「PCdesk」といった無償のソフトよりも、より効率的な入力が可能で、操作性・機能性が高い「市販ソフト」の導入が欠かせないと思います。

したがって、電子申告が義務化される前に、時間的余裕をもって自社に合った電子申告対応ソフトを選定する必要があるでしょう。

2 対象法人の範囲

(1) 法人税及び地方法人税

① 内国法人のうち、その事業年度開始の時において資本金の額又は出資金の額(以下「資本金の額等」といいます)が1億円を超える法人

② 相互会社、投資法人及び特定目的会社

(2) 消費税及び地方消費税

(1)に掲げる法人に加え、国及び地方公共団体

義務化対象法人には、人格のない社団等及び外国法人は含まれません。

3 対象手続

確定申告書、中間(予定)申告書、仮決算の中間申告書、修正申告書及び還付申告書が対象手続となります。

4 対象書類

申告書及び申告書に添付すべきものとされている書類の全てが対象書類となります。

対象書類は申告書だけではなく、法人税法等において申告書に添付すべきこととされている書類(財務諸表、勘定科目内訳明細書又は租税特別措置の適用に必要な書類や消費税の申告書付表などのいわゆる「添付書類」)も含まれ、申告書と併せてe‐Taxにより提出する必要があります。

ただ、データ容量が電子申告で送信可能な容量を超えるほどの大容量の場合などは、例外的に、添付書類データを光ディスク等に保存して提出することも可能となる予定です。

5 適用開始届出

電子申告の義務化対象法人は、納税地の所轄税務署長に対し、適用開始事業年度等を記載した届出書(「 e‐Taxによる申告の特例に係る届出書」)を提出することが必要です。

なお、当該届出書は、2020年4月1日以後使用可能となります。

6 適用日

2020年4月1日以後に開始する事業年度(課税期間)から適用が開始します。

7 例外的書面申告

電気通信回線の故障、災害その他の理由によりe‐Taxを使用することが困難であると認められる場合において、書面により申告書を提出することができると認められるときは、納税地の所轄税務署長の事前の承認を要件として、法人税等の申告書及び添付書類を書面によって提出することができます。

* * *

以上をまとめると、下表のとおりとなります。

【電子申告の義務化の概要】

※画像をクリックすると、別ページでPDFファイルが開きます。

(注)

1 地方税の法人住民税及び法人事業税についても電子申告が義務化されます。

2 義務化対象法人には、人格のない社団等及び外国法人は含まれません。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。