ファーストステップ

管理会計

【第1回】

「管理会計は『ワタシ流』でOK!」

公認会計士 石王丸 香菜子

☆ はじめに ☆

皆さんは「管理会計」と聞くと、どのようなイメージを持ちますか?

「会計」というだけでも、細かくて難しいイメージなのに、その上に「管理」なんて堅苦しい言葉が乗っていては、とっつきにくい雰囲気ですね。

ですが、管理会計にそんなイメージを抱くのは間違いです。

管理会計は、実は自由で、応用の利く会計なのです。

◆管理会計の目的は何?

「会計」は、大きく「財務会計」と「管理会計」とに分けることができます。

企業には、多くの利害関係者がいます。企業の株主や債権者、税務当局などがこれに当たります。企業の会計情報を、こうした利害関係者に対して提供することを目的とするのが、「財務会計」です。

企業外部の人間に、企業の財政状態や経営成績などの情報を提供することが目的ですから、各企業が自由に処理をして、バラバラに開示するのでは困ります。そのため、一定の基準に従って会計処理を行い、定められたフォームで会計情報を開示することが求められます。金融商品取引法や会社法、税法などに基づき行う会計が、これに当たります。

一方、「管理会計」は、企業内部の経営者や管理者が、企業自身の情報を分析して利用するために行う会計を指します。

企業内部の情報を分析して、自らの意思決定に役立てることが目的ですから、細かい処理方法などが規則で定められているわけではありません。企業内部で役に立つ情報を得るために行う会計ですので、オーバーな言い方をすれば、管理会計は『ワタシ流』でいいわけです。

◆月末の主婦は無意識に管理会計を実践している?

一家の家計を預かる主婦は、家計簿をつけている方が多いのではないでしょうか。『ドラえもん』でも、のび太のお母さんが家計簿をつけながら、「今月も赤字だわ~」などと言うシーンがありますね。

家計簿をつけるのは、家計の支出を把握し、予定以上に使っていた場合には、原因を分析し、今後の家計管理に役立てるためです。管理会計もこれと同じで、企業内部の情報を分析し、将来の意思決定に役立てるために行います。

家計簿は、外部に開示するためのものではありませんから、定められたやり方をする必要はありません。管理会計も、企業内部の情報を分析するために行うものですから、どんな方法で行っても構わないのです。ですが、いくら管理会計が『ワタシ流』でいいとは言っても、あてずっぽうにデタラメなことをしていては、目的が果たせません。家計簿をまったくつけずに、ドンブリ勘定で浪費していては、家計がまわらなくなるのと同じです。

ですから、管理会計の考え方の基本を理解するのは、とても大切なことなのです。

◆まずは差異分析をしてみよう

家計簿をつけている人は、月末に何をしているでしょうか。

のび太のお母さんが毎月ぼやいているだけでは、ドラえもんがいても、野比家はいつか夜逃げしなければなりません。家計簿をつけて赤字だとしたら、その原因を分析して、来月以降の生活にこれを反映させているはずです。

例えば、食費が予定よりもオーバーしていた場合、のび太のお母さんは、「休日のび太の友だちが遊びに来てご飯を出したからだわ」とか「自分がこっそりお昼にお寿司を食べたからだわ」とか、分析するでしょう。その分析を踏まえて、来月は、友だちを食事の前に帰すとか、もやしの登場回数を増やすとか、対策をとるはずです。

管理会計では、こうした分析を「差異分析」といいます。

◆ベーカリーを例に考える

イメージしやすいベーカリーを例に、直接材料費の差異分析をしてみましょう。

あるベーカリーでは、1ヶ月に食パンを1000斤製造したとします。食パン1斤(6枚切りなどで売られているひとかたまり)を作るには、約250gの小麦粉が必要です。1000斤の食パンを作るには、計算上は250g×1000=250,000g=250kgの小麦粉が必要になります。小麦粉は1kg当たり200円で仕入れられる予定とします。

この場合、1ヶ月にかかるはずの小麦粉代は、

@200 × 250kg = 50,000円

になります。

一方、今月の実績値としては、仕入れ値が1kg当たり205円で、255kgを使っていたことがわかりました。

したがって、1ヶ月に実際にかかった小麦粉代は、

@205 × 255kg = 52,275円

になります。

両者の差額

50,000 - 52,275 = △2,275円

を管理会計では「差異」と呼びます。

この差異がなぜ発生したかを分析し、将来に役立てることが、管理会計の目的です。

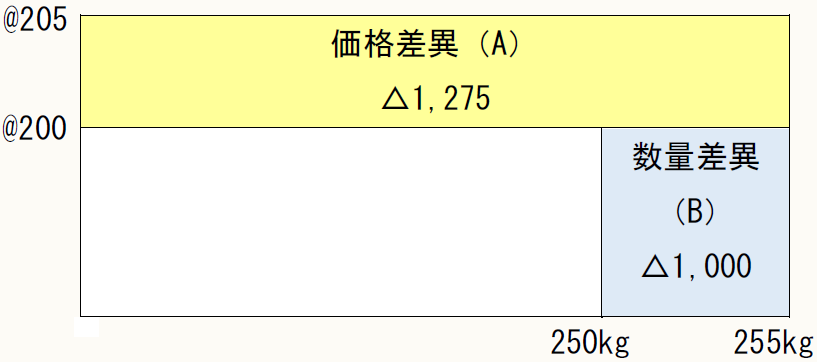

◆差異分析は図を使って考える

差異分析に当たっては、図を利用するとわかりやすくなります。

外側の四角は、実際発生額52,275円で、内側の四角は、計算上かかるはずだった額50,000円です。両者の差額は、(A)と(B)に分けて考えることができます。

(A)(@200-@205)×255kg=△1,275円は、小麦粉の実際の値段が高かったことによる差異です。これを「価格差異」と呼びます。のび太の家の食費で例えれば、お母さんがこっそり値段の高いお寿司を食べたことによる差異です。

(B)(250kg-255kg)×@200=△1,000円は、小麦粉の実際の消費量が多かったことによる差異です。これを「数量差異」と呼びます。のび太の家の食費で例えれば、のび太の友だちがご飯を食べたことによる差異です。

管理会計では、目標値をオーバーしてしまった差異を「不利差異」と呼び、△で表します。逆のケースの差異を「有利差異」と呼びます。

また、かかるはずの目標値を、「標準」と呼びます(「標準」の概念については【第2回】で解説します)。

◆どうして差異が生じたのか?

管理会計では、差異がなぜ発生したのかを分析することが重要になります。

価格差異の原因が、小麦粉の価格が急騰したためであれば、ある程度は不可避な差異であると言えます。天候不順で野菜の値段が高い月に、家計の食費が上がってしまうのは仕方ないことなのと同じです。

しかし、例えば発注ミスにより材料が不足し、緊急的に少量で追加仕入を行った結果、割高な単価になった場合などは、発注ミスを防ぐ措置を取ればよいことになります。

数量差異についても同様です。例えば、新前の職人だけで作業した時間があり、ミスが多かったために差異が生じたのであれば、シフトを見直すなどの対策を取ることができます。

◆労務費も同じように分析できる

同様に、直接労務費についても分析することができます。

直接労務費は、何を製造するためにかかったのかが明らかな賃金で、ベーカリーの例では、パン製造にかかったパン職人の賃金がこれに当たります。

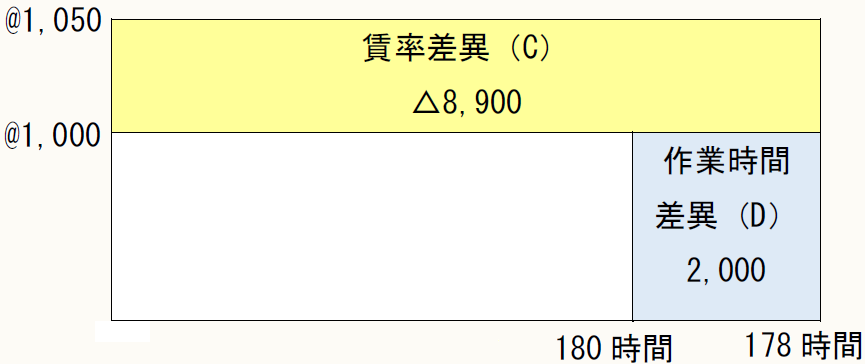

ベーカリーでの1ヶ月の食パン製造にかかる標準作業時間を、延べ180時間とします。そして、これを担当するパン職人の標準賃率を1時間当たり1,000円とします。

一方、今月の実績値としては、賃率が1時間当たり1,050円で、延べ178時間かかったとしましょう。

(図を使う際には、数値の大小にかかわらず、実績値を常に外側に置くとよいです。)

- 標準直接労務費:@1,000×180時間=180,000円

- 実際直接労務費:@1,050×178時間=186,900円

- 直接労務費差異:180,000円-186,900円=△6,900円(不利差異)

- (C)賃率差異:(@1,000-@1,050)×178時間=△8,900円(不利差異)

- (D)作業時間差異:(180時間-178時間)×@1,000=2,000円(有利差異)

作業時間については、標準よりも短時間で作業を行えたことによる有利差異である一方、賃率については、標準よりも高い賃率がかかったことによる不利差異となっており、両者を相殺した結果が6,900円の不利差異になっていることがわかります。

不利な賃率差異が発生した原因が、例えば、深夜作業が多かったために賃率が上がったことにあるならば、作業体制を見直すことで改善できる可能性があります。

◆差異は現場で起きている!

差異分析を行う際に忘れてはならないのは、

差異は経理部で起きているのではなく、現場で起きている!

ということです。

分析を行う経理部や管理部などの部署では、会計データはあるものの、現場における消費量や作業時間などについて詳細なデータを十分には把握していないことがあります。工場や製造現場では、経理部や管理部に吸い上げていないデータ(現場だけの細かい受け払い簿や作業日報など)を持っていることがあります。

こうした現場でのデータを経理部などの側でも利用する可能性を探ると、実効性のある分析を行うことができるのです。

また、上記の例も含め、月間データの事例が説明されることが多いのですが、月次分析にこだわる必要はありません。むしろ、1日や1週間、1ロットごとの標準を設定し、タイムリーに分析することで、有用な情報が得られるケースもあるでしょう。こうした場合には、現場のデータを上手に利用する必要があります。

差異分析の考え方の基礎を踏まえ、管理する側と製造現場の側とが、足並みをそろえて差異を解消していくのが理想です。

◆管理会計の基礎を身につけましょう!

こうした標準による管理は、古典的ではありますが、シンプルな製造業の場合は有効な管理方法です。また、同じ方法がそのまま当てはまらない業種・業態でも、その基本的な発想は役立つ局面があると考えられます。

企業の業種や業態・規模はさまざまですので、それぞれに合った管理会計のあり方を考えるためにも、まずは管理会計の基礎や考え方のベースを身につけることが大切です。

この連載『ファーストステップ管理会計』では、各企業に適した管理手法を検討する際に応用できるような、管理会計の基礎を身につけていただくことを目的としています。

【第6回】までは原価管理について解説し、【第7回】から【第10回】は利益管理を、【第11回】以降は意思決定・業績評価の方法を、取り扱う予定です。

簿記や財務会計の知識は前提とせず、身近な事例を用いてシンプルに解説していきますので、どうぞよろしくお願いします!

(了)

「ファーストステップ管理会計」は、毎月第3週に掲載されます。