ファーストステップ

管理会計

【第10回】

「線形計画法」

~手持ちのコマで最大の利益をあげる~

〔利益管理編④〕

公認会計士 石王丸 香菜子

企業が複数の製品を生産・販売する際、利益を最大にするような生産・販売量の組み合わせを、「最適セールス・ミックス」と呼びます。

製品の生産にあたって利用できる資源が限られる場合には、その資源を最大限有効に使う必要があります。生産を制限する要因(制約条件)が1つの場合には、前回見たように、「資源1単位当たりの限界利益」が大きい製品を優先することで、最適セールス・ミックスを求めることができます。

それでは、制約条件が複数ある場合、どのように考えればよいでしょうか。

このような場合に最適セールス・ミックスを求めるのは、将棋などで、限られた手持ちのコマを有効に使い、いろいろな局面をくぐり抜けて勝つのに似ています。

今回も、皆さんがベーカリーの経営者になったつもりで、最適セールス・ミックスを探してみてください。

◆デニッシュとコロネの組み合わせを考えよう

皆さんが経営するベーカリーでは、「こだわりチョコデニッシュ」と「贅沢チョココロネ」を生産しているとしましょう(なんて美味しそうなネーミング・・・)。

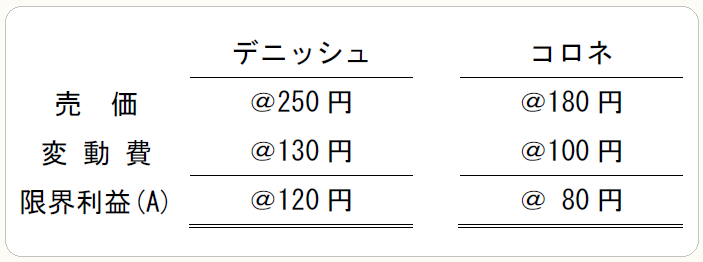

各パンの1個当たりのデータは、次の通りです。

デニッシュとコロネの限界利益の合計が最大になるような、生産量の組み合わせを考えてみます。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。