学会(学術団体)の税務Q&A

【第1回】

「セミナー受講料のインボイス対応」

公認会計士・税理士 岡部 正義

◆連載開始にあたって◆

学会には、学会特有の取引があるが、学会自体は、営利法人と比較して事例が少ないため、当該特有の取引に関して、税務上の取扱いが明示されているケースはあまりない。そのため、学会の税務実務においては、学会特有の取引に関して、法令・通達をどのように当てはめて考えるべきなのか判断に迷うケースが多い。よって、当連載においては、学会特有の取引に関する税務上の論点について、具体的な事例を用いたQ&A形式で解説するものとする。なお、当連載においては、一定の事例を想定して解説しているが、同じような論点でも、実際の事例では、学会ごとに状況が異なるため、文中、意見に関する部分は私見であることを申し添える。

* * *

〔Q〕

本学会(適格請求書発行事業者)では、セミナーの開催に関して、学会指定の銀行口座に受講料の振込をしてもらっています。受講料の振込に関しては、従来、金融機関の振込明細(利用明細)をもって、受講料を支払った証憑としてもらっており、改めて学会として受講料に係る領収書を交付していません。インボイス制度においては、学会として、インボイスを交付する必要があるのでしょうか。

〔A〕

金融機関の振込明細(利用明細)は、受講料に係るインボイスには該当しません。そのため、適格請求書発行事業者である学会は、課税事業者の求めに応じて、インボイスを交付する義務があります。ただし、受講者が必ずしもインボイスを必要としているとは限らないため、一律にインボイスを交付するのではなく、求められた場合に交付するような対応も考えられます。

なお、セミナーは、通常、不特定かつ多数を前提として開催するものであるため、交付する場合は、適格請求書ではなく適格簡易請求書を交付することが可能です。

▲▼▲[解説]▲▼▲

1 インボイスの交付義務について

適格請求書発行事業者は、インボイスを交付する義務があるが、インボイスの交付義務とは、他の課税事業者から交付を求められたときに交付する義務であり(消法57の4①)、課税事業者以外の者に対してインボイスを交付する義務はない。そのため、事業者でない個人や免税事業者に対しては、インボイスを交付する義務はない。

学会のセミナーに参加する受講者は、個人として受講しているケースが多く、そもそも事業者ではないため、インボイスを必要としていないケースも多い。他方で、個人としての受講ではなく、所属する組織の一員として受講し、受講料も所属する組織が負担するような場合、インボイスを必要としている可能性もある。

そのため、受講者の大部分がインボイスを求めないと考えられるようなケースにおいては、求められた場合のみインボイスを交付する対応が考えられるが、求められた都度、交付する方が、かえって事務負担がかかる場合は、一律にインボイスを交付することになると考える。

2 セミナーにおける適格簡易請求書の交付の可否

インボイスには、適格請求書と適格簡易請求書があるが、不特定かつ多数の者を対象とした事業の場合は、適格簡易請求書を交付することが可能である(消法57の4②、消令70の11)。そして、不特定かつ多数の者を対象とした事業に該当するのか否かは、個々の事業の性質により判断することになる。

学会が開催するセミナーに関しては、受講人数制限の関係上、事前申込を前提として申込の際に氏名を確認しているような場合が多い。

このような場合、相手方の氏名を確認しているため、不特定かつ多数の者を対象とした事業に該当するのか否かという点が問題となるが、「事業の性質上、事業者がその取引において、氏名等を確認するものであったとしても、相手方を問わず広く一般を対象に資産の譲渡等を行っている事業(取引の相手方について資産の譲渡等を行うごとに特定することを必要とし、取引の相手方ごとに個別に行われる取引であることが常態である事業を除きます。)」であれば、不特定かつ多数の者に資産の譲渡等を行う事業に該当するとされている(インボイスQ&A「適格簡易請求書の交付ができる事業」)。

そのため、仮に相手方の氏名の確認をしていたとしても、相手方の特定を必要としていないような場合は、不特定かつ多数の者に資産の譲渡等を行う事業に該当し、適格簡易請求書を交付することが可能である。

セミナーの受講料に関して、受講人数制限の関係上、事前申込を前提とし、受講者の氏名を確認していたとしても、セミナーの開催にあたって受講者個人の特定を必要としているわけではないと考えられる。そのため、セミナーの受講料に関しては、たとえ氏名を確認していたとしても、適格簡易請求書を交付することが可能である(国税庁:お問合せの多いご質問「適格簡易請求書を交付することができる事業の具体例」)。

3 複数の書類とインボイスの扱い

インボイスには、必要な記載事項が定められているが、一の書類で全ての記載事項を満たす必要はなく、相互の関連が明確な複数の書類全体で記載事項を満たしていれば、これら複数の書類を合わせてインボイスとして扱うことが可能となっている(消基通1-8-1)。

たとえば、家賃の支払に関するインボイスに関して、課税資産の譲渡等の年月日以外の事項が記載された契約書とともに通帳(課税資産の譲渡等の年月日の事実を示すもの)を併せて保存すれば、仕入税額控除の要件を満たすことになっている(インボイスQ&A「口座振替・口座振込による家賃の支払」)。

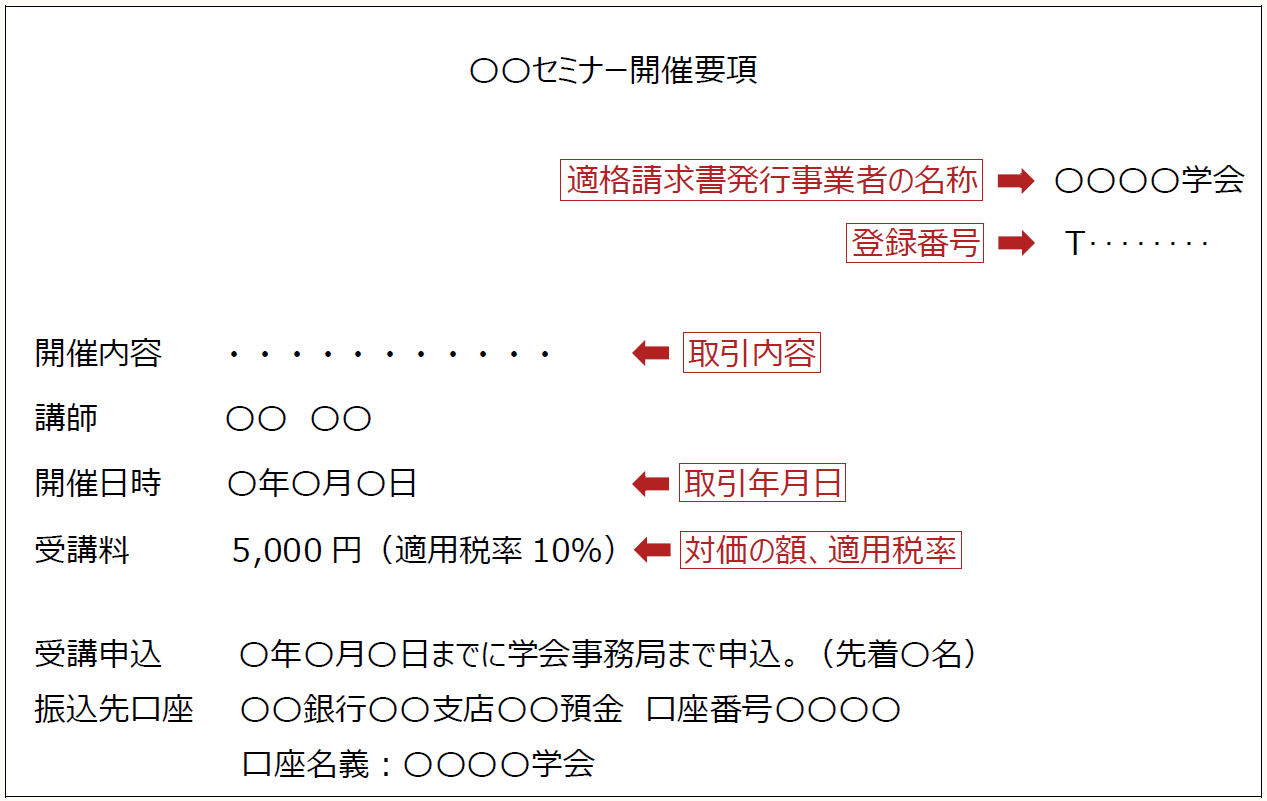

これをセミナーに置き換えて考えた場合、適格簡易請求書の記載事項をセミナーの開催要項(ホームページ等に公開する開催要項)に記載しておき、当該開催要項と金融機関の振込明細(利用明細)を保存しておければ、家賃に関する複数の書類の扱いと同様に、インボイスとして扱うことが可能か否かという点が問題となる。なぜなら、適格簡易請求書の場合、相手方の氏名が不要であるため、開催要項上、適格簡易請求書の記載事項をすべて記載することが可能だからである。

〈適格簡易請求書の記載事項を記載した開催要項(ホームページに公開)〉

一見すると、セミナーの開催要項上で適格簡易請求書の記載事項を満たしていれば、家賃の場合における契約書と同様に考えることができるようにも思えるが、同じではないと考える。

なぜなら、家賃の場合における契約書は、契約当事者間で取り交わすものであり、適格請求書発行事業者が課税資産の譲渡等の相手方に対して交付したものが明らかな書類であるが、単にホームページで公開している開催要項は、課税資産の譲渡等の相手方に対して交付した書類とはいえないからである。

そのため、セミナーに関して、たとえ開催要項上において適格簡易請求書の記載事項をすべて記載していたとしても、当該開催要項はインボイスには該当しないと考えられるため、必要な場合は、改めてインボイスを交付する必要があると考える。

4 実務上の対応

従来は、3万円未満であれば、請求書等がなくても仕入税額控除を行うことができたが、インボイス制度においては、一定規模以下の事業者における少額特例の場合を除き、原則としてインボイスが必要となる。そのため、従来であれば、領収書の交付を求められなかったような場合であっても、インボイス制度開始後は、領収書の交付を求められる可能性がある。

そのため、仮にインボイスの交付を求められた場合は、「金融機関の振込明細(利用明細)をもって領収書に代えさせてもらいます」といった対応はできず、学会としてインボイスを交付する必要があるため留意が必要である。

なお、求められた都度交付するのではなく、一律に交付するような方法としては、たとえば、セミナー会場において領収書を交付する方法や、受講修了証と併せて領収書を交付する方法が考えられる。

〔凡例〕

法令・・・法人税法施行令

法基通・・・法人税基本通達

消法・・・消費税法

消令・・・消費税法施行令

消基通・・・消費税法基本通達

インボイスQ&A・・・消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(平成30年6月)(令和6年4月改訂)

(例)消法57の4①・・・消費税法57条の4第1項

(了)

「学会(学術団体)の税務Q&A」は、毎月最終週に掲載されます。