〈適切な判断を導くための〉

消費税実務Q&A

【第3回】

「消費者が支払時に利用した共通ポイントの額は課税資産の譲渡等の対価の額に含まれるか」

税理士 石川 幸恵

【Q】

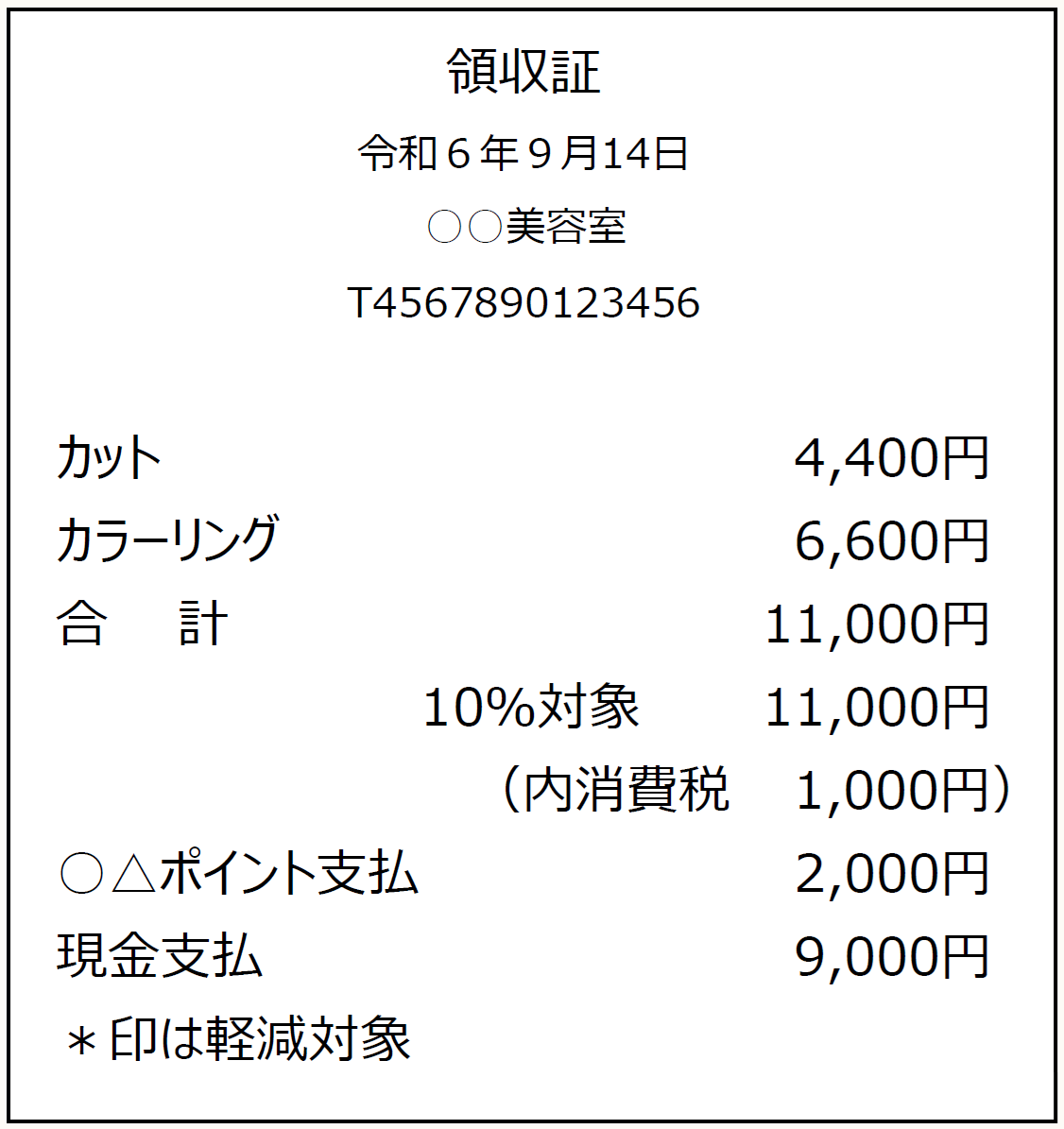

顧客が支払時に共通ポイントを利用した場合、次のようなレシートを交付しています。当店の税込売上金額は共通ポイントによる受領額も含めた金額でしょうか、それとも現金で受領した金額のみでしょうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。