〈条文解説〉

地方法人税の実務

【第1回】

「法人税割の税率変更と地方法人税の創設」

税理士 小谷 羊太

税理士 伊村 政代

Ⅰ 概要

平成26年度税制改正の一環として、地域間の偏差性を是正し、財政力格差の縮小を図ることを目的として、法人住民税法人税割の税率が引き下げられ、地方交付税の財源確保のための地方法人税が創設されることになった。

この改正は、平成26年10月1日以後に開始される事業年度から適用される。

本連載では、地方法人税法の条文構成に準じ、その取扱いを解説する。

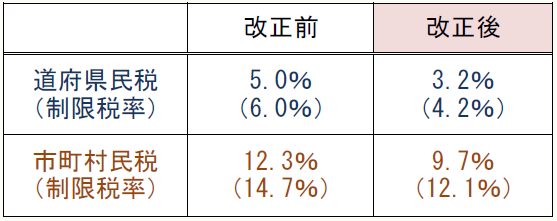

Ⅱ 法人住民税法人税割の税率

改正前と改正後の法人税割の税率は次のとおりである。

改正後の税率は、平成26年10月1日以後に開始される事業年度から適用される。

Ⅲ 地方法人税の創設

1 法律案における創設趣旨

地方法人税法(法律案概要)によると、平成26年度税制改正の一環として、法人の道府県民税及び市町村民税の法人税割の税率の引下げにあわせて、地方団体の税源の偏差性を是正してその財源の均衝化を図ることを目的として、地方交付税の財源を確保するために地方法人税が創設された。

2 地方法人税法の条文構成

地方法人税法の条文は、次のように構成されている。

第一章 総則(第1条~第8条)

第二章 課税標準(第9条)

第三章 税額の計算(第10条~第15条)

第四章 申告、納付及び還付等

第一節 中間申告(第16条~第18条)

第二節 確定申告(第19条)

第三節 納付(第20条・第21条)

第四節 還付(第22条・第23条)

第五節 更正の請求の特例その他(第24条~第29条)

第五章 雑則(第30条~第32条)

第六章 罰則(第33条~第37条)

3 納税義務者

地方法人税を納めるべき納税義務者は、法人税を納める義務がある法人である。

つまり、法人税法に定める法人税の納税義務者が、地方法人税の納税義務者となる。

4 課税事業年度

法人の各事業年度が、地方法人税の課税事業年度となる。

5 課税対象及び課税標準

地方法人税の課税対象は、基準法人税額となる(詳細は次回以降に解説)。

また、各課税事業年度の課税標準法人税額を課税標準とし、課税標準法人税額は基準法人税額を使用することとなっている。

なお、基準法人税額とは、各事業年度の所得の金額につき、所得税額控除、外国税額控除などの法人税額の控除に関する規定を適用しないで計算した法人税の額である。

つまり、一定の計算による基準法人税額を課税標準法人税額として、地方法人税の計算を行うこととなる。

6 税額の計算

上記5による課税標準法人税額に、4.4%の税率を乗じて計算する。

課税標準法人税額 × 4.4% = 地方法人税の額

(了)

「〈条文解説〉地方法人税の実務」は、隔週で掲載されます。