法人税の解釈をめぐる論点整理

《役員給与》編

【第1回】

弁護士 木村 浩之

─ 連載開始に当たって ─

法人税は、わが国の基幹税の1つとされており、全国で約300万の法人に申告義務が課されている。その所得の申告に当たり、法人税法22条1項は、「内国法人の各事業年度の所得の金額は、当該事業年度の益金の額から当該事業年度の損金の額を控除した金額とする」とのシンプルな規定を置いているが、益金及び損金の範囲をめぐっては、さまざまな解釈上の不明確さがあるほか、いたるところに不明確な「別段の定め」が設けられており、その解釈適用について争いになることが多い。

本連載は、このような不明確さを孕んだ法人税法を解釈適用するに当たり、実務上問題となることが多い論点について、いくつかのテーマごとに整理した上で、適宜裁判例等を引用しながら実務上の考え方について解説するものである。

テーマについては、実務上問題となることが多い分野から順次取り上げていくこととしたいが、連載の第1弾は、役員給与を取り上げる。

本連載が、適正な法人税の処理の一助となれば幸いである。

1 はじめに

法人が支給する役員給与については、その恣意的な支給によって法人税の額が操作され得るといった観点から、課税上の弊害を回避して適正な課税を実現するために、損金算入の制限規定が設けられてきた。

従来、役員給与については、定期に定額支給される「報酬」とそれ以外の「賞与」に区別して、賞与に該当するものについて損金不算入とされていたが、新会社法の制定等に伴い、平成18年度の税制改正において、役員給与の損金不算入に関する規定が大幅に改正され、現在に至っている。

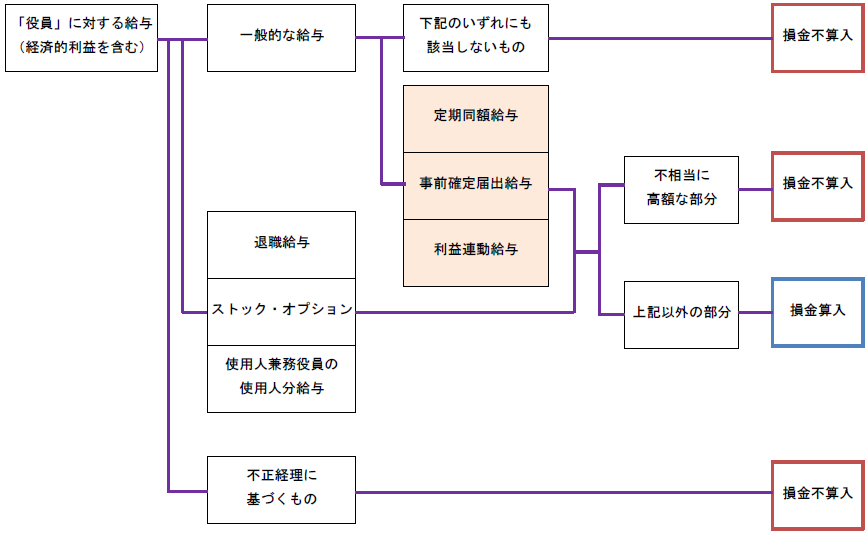

現在の法人税法においては、役員給与のうち、一般的な給与(退職給与、ストックオプションによるもの、使用人兼務役員の使用人分を除くもの)については、

ⅰ) 定期同額給与

ⅱ) 事前確定届出給与

ⅲ) 利益連動給与

また、この規定によって損金算入が否定されない役員給与であっても、不相当に高額な部分の金額については、いわゆる過大給与として損金算入が認められない(法法34②)。

さらに、事実を隠ぺいし、又は仮装して経理をすることによって支給される、いわゆる不正経理に基づく役員給与についても、損金算入が認められない(法法34③)。

なお、ここでいう役員給与には、債務の免除による利益その他の経済的な利益を含む(法法34④)。

以上をまとめると、次のとおりとなる。

※画像をクリックすると拡大します。

この役員給与の損金不算入に係る規定をめぐっては、多岐にわたる論点があり、本稿では、以下の項目について、順次、論点整理の上、解説していくこととしたい。

〈取り上げる予定の項目〉

○ 役員(使用人兼務役員を含む)の範囲

○ 定期同額給与

○ 事前確定届出給与

○ 過大給与

○ 退職給与

○ 認定賞与

2 役員(使用人兼務役員を含む)の範囲

(1) 税法上の「役員」

役員給与の損金不算入に関する規定は、税法上の「役員」に対する給与に適用される。

そこで、税法上の「役員」の範囲が問題となるが、法人税法においては、「役員」とは、次の者をいうとされている(法法2十五、法令7)。

〈税法上の「役員」〉

A 取締役、執行役、会計参与、監査役、理事、監事及び清算人

B 経営に従事する者で次のいずれかに該当するもの(みなし役員)

(a) 使用人以外の者

(b) 同族会社の使用人のうち、次の要件を全て満たす者

- 同族会社(一又は複数の株主グループによる50%超所有)の判定の基礎となった株主グループ(親族関係など特殊の関係のある同族関係者のグループ)に所属していること

- 所属する株主グループの所有割合が10%を超えていること

- 自己及び配偶者並びにこれらが50%超所有する法人の合計所有割合が5%を超えていること

このように、取締役、執行役、会計参与、監査役、理事、監事及び清算人という会社法その他の法令に規定される役員としての地位を有する者(限定列挙であり、事実上役員として待遇される使用人、例えば、執行役員などはこれに含まれない)のほか、事実上会社の経営に従事する者、いわゆる「みなし役員」も税法上の「役員」に該当することになる。

役員の範囲をめぐっては、この「みなし役員」に該当するか否かをめぐって問題となることが多いといえる。

また、税法上の「役員」に該当する者であっても、使用人としての職制上の地位を兼務する「使用人兼務役員」については、使用人分の給与は役員給与の損金不算入に関する規定が適用されないため、その範囲をめぐっても問題となることが多い。

そこで、以下では、これらの役員(使用人兼務役員を含む)の範囲をめぐる諸問題について検討する。

(2) みなし役員の範囲

ア 使用人以外の者

使用人以外の者で経営に従事するものは、法人税法上、役員とみなされることになるが、通達では、「相談役、顧問その他これらに類する者でその法人内における地位、その行う職務等からみて他の役員と同様に実質的に法人の経営に従事していると認められるもの」がこれに含まれるとされている(法基通9-2-1)。

さらに敷衍すると、

次に該当する者で、経営に従事していると認められるもの

ⅰ) 総裁・副総裁、会長・副会長、理事長・副理事長などの表見代表たる地位を有する者

ⅱ) 合名会社、合資会社、合同会社その他の法人の業務執行社員

ⅲ) 人格のない社団等の代表者又は管理者

ここで重要なのは、使用人以外の者に付された肩書、役職等のみに着目するのではなく、それが実際に「経営に従事する」という実質的な内容を伴ったものであるかどうかを判断する必要があるということである。

実質的に経営に従事していると認められない限りは、肩書、役職等は単なる美称であり、その者は「みなし役員」には該当しない。

イ 同族会社の使用人

同族会社の大株主又はその同族関係者など、法人に対する影響力を有すると認められる一定の要件に該当する者については、たとえ使用人であっても、経営に従事している場合は、実質的には役員と同様の地位にあると認められることから、税法上役員とみなされることになる。

具体的な要件は、上記(1)のB(b)のとおり、

- 同族会社の判定の基礎となった株主グループに所属していること(50%超基準)

- 所属する株主グループの所有割合が10%を超えていること(10%超基準)

- 本人らの所有割合が5%を超えていること(5%基準)

実務上は、3要件の充足性は比較的明らかであり、同族会社の使用人のみなし役員該当性をめぐっては、その者が「経営に従事する」といえるか否かが問題となることが多いといえる。

なお、非同族会社の使用人については、たとえ経営に従事する者であっても、役員とはみなされない。

例えば、支店長、支配人などについては、法人の経営について相当の権限を有している場合があるが、「みなし役員」とはならない。

ウ 「経営に従事する」の意義

みなし役員に該当するか否かは、その者が「経営に従事する」といえるかどうかの事実認定をめぐって問題となることが多い。

一般には、「経営に従事する」というためには、単に法人の一部の職務を遂行しているだけでは足りず、会社の事業運営上の重要事項に関する意思決定に参画している必要があるといえる。

この点が争われた裁判例で、「法人の(登記上の)取締役は、いずれも別途職業を有して法人の業務には実質上全く関与せず、法人から何らの報酬も受けていず、当初の出資者として形式上取締役になっているに過ぎないこと、代表取締役は法人の業務に従事してはいるものの、すでに老齢であって、むしろその子が法人の営業活動の中心となり、商品の仕入、販売並びに集金等の業務を担当していることから、その子が形式上役員として登記されていず、法人に出資していなくても、法人の事業運営上の重要事項に参画しているというべきであるから、『その他使用人以外の者で法人の経営に従事しているもの』に該当し、同人を税法上法人の役員として取扱うべきである。」旨判示されたものがある(山口地判昭和40年4月12日・税資41号330頁)。

このように、「経営に従事する」といえるかどうかは、他の取締役がどのような業務を担当しているかといった比較の観点のほか、その者による実質的な代表行為の有無、経営会議・取締役会への参加状況など、その者自身がどの程度実質的に法人の意思決定に参画しているかが重要なポイントになるものと考えられる。

次回は、「使用人兼務役員」の範囲をめぐる論点について取り上げる。

〔凡例〕

法法……法人税法

法令……法人税法施行令

法基通…法人税基本通達

(例)法法34①三 … 法人税法34条1項3号

(了)