改正電子帳簿保存法と企業実務

【第1回】

「電子帳簿保存法の導入経緯」

税理士 袖山 喜久造

(1) 電子帳簿保存法の創設

企業等の帳簿書類の保存義務は、法人税法のほか消費税法、所得税法、地方税法などに規定されており、書面で作成された帳簿の備付け及び保存、書面で作成又は受領した書類が対象とされている。

30年ほど前から一般的となったコンピュータ会計により、中小企業においても電子計算機により記帳し帳簿を作成できるようになったが、帳簿書類はデータで保存することが可能となったにもかかわらず、税法の規定により、法定保存期間中、紙で保存しなければならなかった。

平成10年7月に施行された電子帳簿保存法は、このような納税者の国税関係帳簿書類の保存に係る負担の軽減等を図るために、その電磁的記録等による保存等を容認した法律である。

納税者の国税関係帳簿書類の備付け、保存という行為は、申告納税制度の基礎をなすものであることから、電子帳簿保存法では、あらかじめ所轄の税務署長等の承認を受け、かつ、適正公平な課税の確保に必要な一定の要件に従った形で、電磁的記録等の保存等を行うことが条件とされている。

電子帳簿保存法においては、帳簿書類の保存方法の特例のほかに、法人税法等では規定されていなかった電子取引に係る取引情報の電磁的記録の保存について義務付けている。

所得税法及び法人税法では、取引に関して相手方から受け取った注文書、領収書等や相手方に交付したこれらの書類の写しの保存義務が定められているが、これらの書類に記載される取引情報等を電子取引により授受した場合には、この注文書、領収書等の原始記録の保存が行われない結果となりかねない状況となりつつあったため、電子帳簿保存法の第10条において当該電磁的記録の保存が義務付けられた。

電子取引については、当初はEDI取引等の限定的な取引手法として利用されてきたが、昨今ではメールによる取引情報の授受はごく一般的であり、このほか技術革新により新しい技術がどんどん採用され、取引の方法や形態がどんどん多様化しており、現状の電子帳簿保存法第10条の規定のみでは運用が困難になりつつあるといえる。

しかしながら、電子取引による取引情報の授受に該当するデータを保存していない場合には罰則規定もあることから、少なくとも廃棄することなく法定保存期間中、保存することが最低限必要である。

(2) e-文書法の施行、スキャナ保存制度の導入

平成17年4月に施行されたe-文書整備法により、国税関係書類についても電子保存ができる措置が義務付けられ、電子帳簿保存法の改正が行われた。このスキャナ保存制度が導入され、これにより紙でしか保存ができなかった国税関係書類のスキャンデータによる保存が容認された。

当初の電子帳簿保存法では、自己が最初の記録段階から一貫して電子計算機を使用して作成する帳簿及び自己が一貫して電子計算機を使用して作成する書類についての電磁的記録による保存等を認めていたが、取引の相手先から紙で受け取った請求書等についてのスキャン文書による保存は認めていなかった。

その理由として、 ①スキャン文書は電子データの特性として変更が容易であり、変更履歴を完全に保持するシステムがないこと、 ②スキャニングにより書類に残された紙質、筆圧等の情報が消滅するため、不正把握の重要な端緒が消滅する、など証拠収集上の問題があった。

文書電子化には、帳簿書類保存制度の目的を損なわないような真実性・可視性を確保するための実効性のある技術が必要とされていたが、平成17年当時には、電子署名、タイムスタンプにより、スキャン文書の変更・改ざん等の検知が可能となったこと及びバージョン管理によるスキャン文書の変更履歴を保持することが可能になったことなどから、スキャン文書による保存を認めることとなったのである。

しかし、導入当初のスキャナ保存制度においては、文書の真正性を担保するための入力時期やデータ措置の厳格化などにより、経理等の実務においては導入が非常に困難を極め、承認件数が極端に少なくなり、内閣府の規制改革会議でも問題なしとはされなかった。

(3) 電子帳簿保存法の現状の問題点

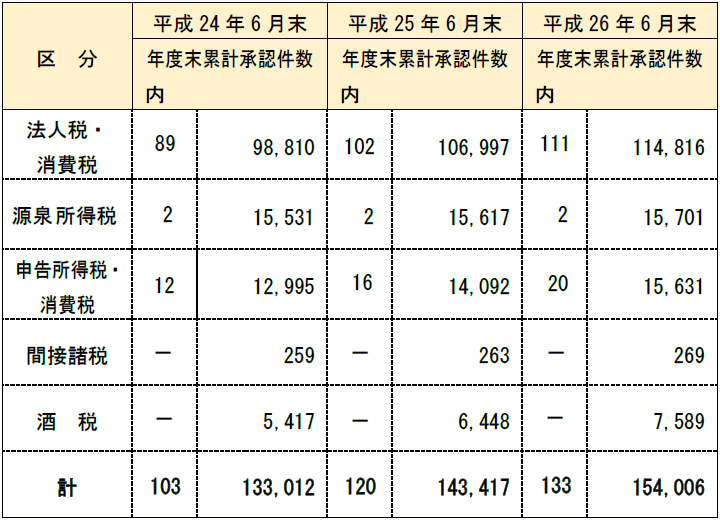

平成10年7月に施行された電子帳簿保存法は、本稿を執筆している平成27年で17年が経過した。平成26年6月末現在で電子帳簿保存法の承認を受けている件数は約154千件であり、過去の件数は下表のとおりである。

【電子帳簿保存法承認件数推移】

(注) 内書きは、スキャナ保存に係る件数である。

全国の法人数は約300万法人とすれば、法人の承認件数はわずか約5%となる。ほとんどの法人でコンピュータ会計が導入しているにもかかわらず、承認件数はわずかである。

帳簿書類のデータ保存を行った場合、書類保管に係る人件費、保存費用などから考えれば大規模企業ほどメリットは大きくなると思われるが、紙の帳簿を保存している法人が多いということは、このメリットを享受していない法人が非常に多いということになる。また、国税関係書類のスキャナ保存の承認件数は直近のデータでは133件である。全体から見ればほとんど零に近い数字である。

なぜこのような事態になったのか、それは税務調査をする側に挙証責任がある我が国の申告納税制度により、書類の真正性の担保を取るために厳しい要件を義務付けているからである。

ところで大規模法人の税務調査においては、ほとんどのケースで紙の帳簿でなく、帳簿データで調査を受けているはずである。仕訳の件数、取引件数が多いほど紙の調査は効率が悪く、与えられた時間内に効率的な調査を行う必要があるからである。電子帳簿保存法の適用法人であれば税務調査時には帳簿データの提出を求められるが、それ以外の法人は紙の帳簿を本来用意しなければならない。これとは別問題であるが、紙の帳簿を法定保存年数保存ができている会社がどのくらいあるのかも疑問である。

電子帳簿保存法の適用法人の税務調査時には、帳簿データなどの保存状況が法令要件をきちんと満たしていない法人については、国税サイドからの指導を受ける場合も多い。多くは電子帳票システムで帳簿データを保存しているケースである。

正しい知識で法令要件が理解されていないことが、電子帳簿保存法の問題点である。

本年は10年ぶりに電子帳簿保存法が改正された。国税関係書類のスキャナ保存制度の規制緩和である。この規制緩和による国税関係書類のスキャナ保存の申請を行うためには正しく帳簿書類が備付け、保存されていることが前提となる。

今後は会計システムや業務システムを提供している事業者、納税者である法人自体、そして税理士等が電子帳簿保存法の正しい知識を身に付けつつ、企業の電子化を大いに進めていくべきと思われる。

(了)

「改正電子帳簿保存法と企業実務」は、隔週で掲載されます。