国外財産・非居住者をめぐる税務Q&A

【第1回】

「年の途中で海外転勤となる従業員の所得税・住民税の取扱い」

税理士 菅野 真美

- 質 問 -

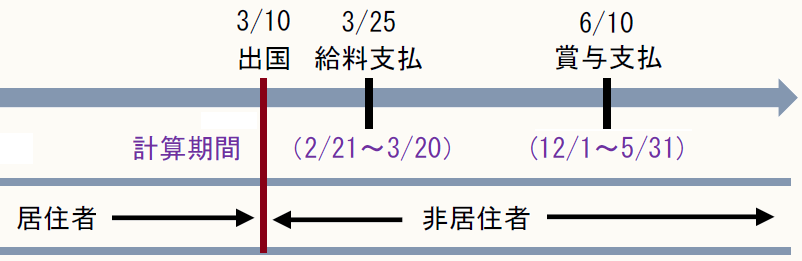

私(日本国籍)甲は、メーカー乙社の従業員(課長補佐)をしています。年初に会社からの辞令が下り、平成29年3月10日より、A国へ3年間転勤することになりました。

乙社の給料は21日起算の20日締めで、25日に支払われます。賞与は、12月1日から5月31日までの期間については6月10日に支払われます。なお、給料は転勤後も乙社から支払われ、所得税や住民税は給料から差し引かれています。

A国の事情により私一人で単身滞在となり、家族は国内の自宅に残ります。給料はA国に出国した後、本給部分はA国に送金され、家族手当分は日本の口座に支払われます。

この場合、出国後は、所得税や住民税は給料から差し引かれることになりますか。

- 回 答 -

甲は乙社の従業員であることから、出国後に支払われる給料の所得税は非課税となり、源泉徴収されません。賞与については、計算期間のうち国内勤務対応部分が課税対象です。

住民税は、本来なら出国までに未納部分を精算すべきですが、給料からの特別徴収が可能ならば、そのまま天引きされることが多くあります。

◆ ◆ 解 説 ◆ ◆

▷居住者の所得、非居住者の所得

所得税の課税を考えるに際して、どの種類の納税義務者になるかにより、課税所得の範囲が異なる。

「居住者」とは、国内に住所を有し、又は現在まで引き続いて1年以上居所を有する個人(所法2三)であり、「非居住者」は居住者以外の個人(所法2五)である。居住者は「非永住者」と「非永住者以外の居住者」に分類されるが、日本国籍のある人は非永住者にはなれない。

居住者については、すべての所得について所得税の納税義務があり、非居住者については、国内源泉所得について納税義務が課される(所法5①・②一)。

このように課税の世界では、居住者か非居住者かによって課税所得の範囲が大きく異なることから、どのような場合が居住者・非居住者になるかという点が重要となる。

実質基準により判断するのが原則であるが、それでは実務上混乱が多く生ずることが予想されることから、国外において、継続して1年以上居住することを通常必要とする職業を有する場合には、非居住者と推定される(所令15①一)。

甲の場合、3年間A国に転勤することになるので、A国への出国の翌日から非居住者となる。たとえ会社都合で、出国後、転勤期間が1年弱に変更となったとしても、課税の修正は行われない。

▷給料の所得税等の取扱い

非居住者となった従業員の国外勤務期間の給与は、国内源泉所得に該当しないことから(所法161①十二イ)、所得税や復興特別所得税(以下、所得税等)はかからない。家族手当も国外勤務の対価と考えられることから同様である。

また、給与等の計算期間の中途において居住者から非居住者となった場合、給与等の計算期間が1ヶ月以下であれば、給与等の計算期間のうちに1日でも国外勤務期間が含まれている場合は、所得税等の課税はされない(所基通212-5)。

甲の場合、3月10日に出国しているが、給料の計算期間(2月21日から3月20日(1ヶ月)までの間)には、国内の勤務期間と国外の勤務期間の両方があることから、3月25日支払いの給料から所得税等の源泉徴収はなされない。

甲の出国前の最後の給料の支払いの時に、原則的には、年末調整と同じ所得税等の調整が行われる(所法190、所基通190-1(2))。

▷賞与の所得税等の取扱い

賞与については、賞与の計算期間のうち国内勤務期間に対応する部分については課税対象となる(所基通161-41)。

したがって、平成28年12月1日から5月31日までの期間のうち、3月10日までの期間に対応する賞与については所得税等が課される。この場合は、20.42%の税率で源泉徴収される(所法212、213、復興財確法28)。

甲は、日本国内に家族のある自宅はあるが、事業を行う拠点は持っていない恒久的施設を有しない非居住者に該当し、非居住者が受ける国内源泉所得である給与所得の課税は源泉分離課税となり、確定申告による調整を行うことはできない(所法161①十二イ、164②二)。

▷住民税の取扱い

住民税については、前年分の所得について、特別徴収が6月から翌年5月までの給与から差し引かれる。

年の中途において非居住者となった場合で、給与について住民税の特別徴収がなされている人については、出国までに残りの住民税を一括して払う方法もあるが、継続して給与から特別徴収がなされるのが一般的である。

したがって、甲の場合、3月以降の給料について継続して住民税の特別徴収が行われるのではないかと考える。

〔凡例〕

所法・・・所得税法

所令・・・所得税法施行令

所規・・・所得税法施行規則

所基通・・・所得税基本通達

復興財確法・・・東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法

(例)所法5②一・・・所得税法5条2項1号

(了)

「国外財産・非居住者をめぐる税務Q&A」は、毎月第4週に掲載されます。