平成30年度税制改正における

所得控除の見直しと実務への影響

【第1回】

「改正内容の確認と影響」

公認会計士・税理士 篠藤 敦子

平成30年度税制改正では、「働き方改革」を後押しする観点から、特定の収入にのみ適用される給与所得控除及び公的年金等控除の控除額がそれぞれ引き下げられ、一方で、すべての所得者に適用される基礎控除の控除額が引き上げられることとなった。

これらの改正は平成32年(2020年)分の所得税(個人住民税は平成33年(2021年)度分)から適用される。

(※) 財務省ホームページより

本稿では、改正法令を踏まえた今回の改正内容及び、企業の総務・経理実務に及ぼす影響について、2回にわたり解説する。

【1】 見直しの概要

平成30年度税制改正において、給与所得控除、公的年金等控除及び基礎控除の控除額に見直しが行われた。

改正前後の控除額の比較等、見直しの詳細については、以下の速報解説をご参照いただきたい。

各控除額の見直しについてポイントを整理すると、次のとおりである。

◆給与所得控除(所法28②③④)

① 控除額を一律10万円引き下げる。

② 上限額が適用される給与等の収入金額を850万円(改正前1,000万円)に引き下げ、上限額も195万円(改正前220万円)に引き下げる。

◆公的年金等控除(所法35②③④、措法41の15の3)

① 控除額を一律10万円引き下げる。

② 公的年金等の収入金額が1,000万円超の場合に、控除額の上限195万5,000円(改正前:上限なし)を設定

③ 公的年金等以外の所得が多い場合には、さらに控除額を引き下げる。

(ア) 公的年金等の雑所得以外の所得金額が1,000万円超2,000万円以下の場合

⇒①・②の見直し後の金額から、一律10万円引き下げる。

(イ) 公的年金等に係る雑所得以外の所得金額が2,000万円超の場合

⇒①・②の見直し後の金額から、一律20万円引き下げる。

◆基礎控除(所法86)

① 控除額を10万円引き上げる。

② 合計所得金額2,400万円超2,500万円以下の場合

⇒控除額が逓減

③ 合計所得金額2,500万円超の場合

⇒適用なし

【2】 控除額の見直しに伴う措置

(1) 所得要件に係る措置

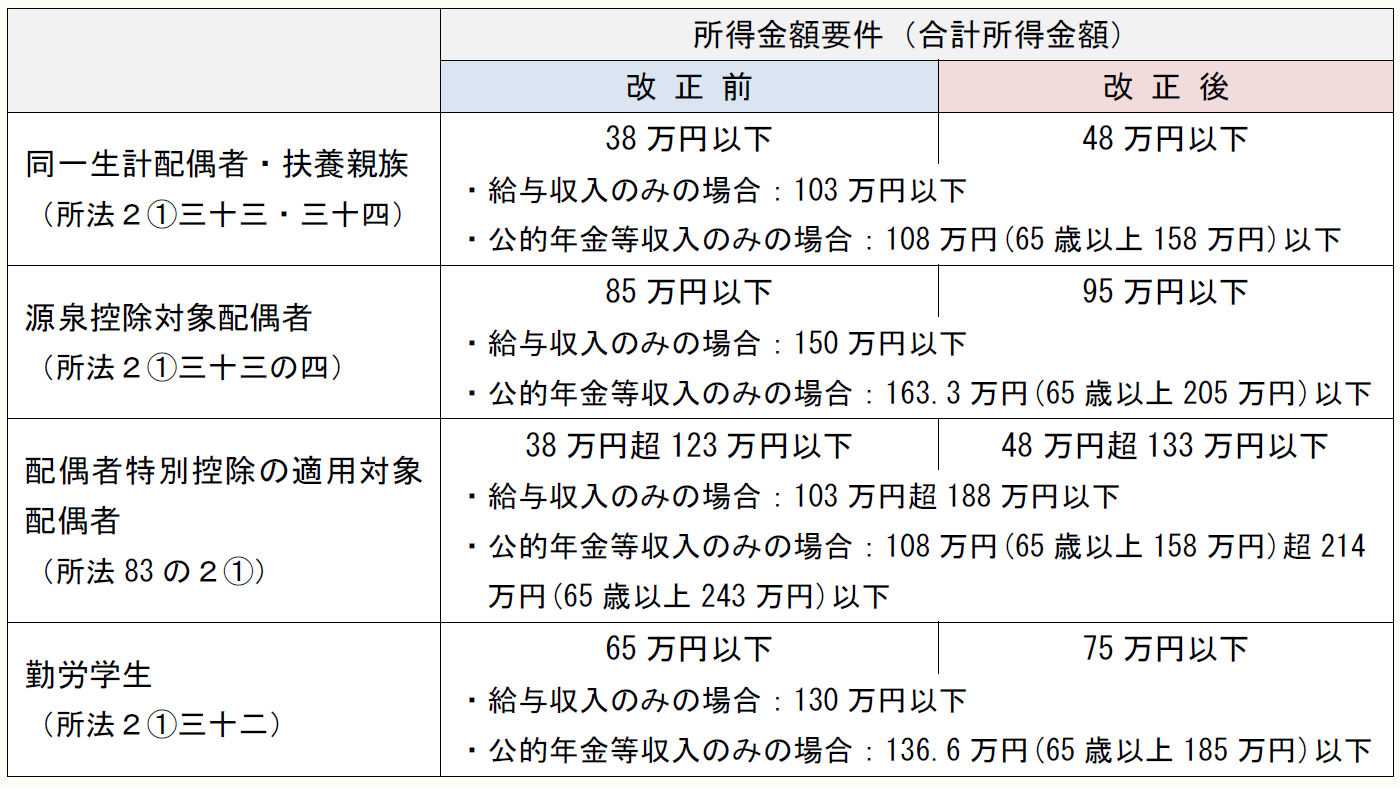

給与所得控除と公的年金等控除の引下げ等の見直しにより、扶養親族等の範囲が変わることのないよう、扶養親族等に係る所得金額要件の引上げが行われている。

〈表1〉のとおり、給与・公的年金等の収入金額に換算してみると、改正前後で対象となる者の範囲は変わっていないことがわかる。

〈表1〉 改正前後の所得金額要件

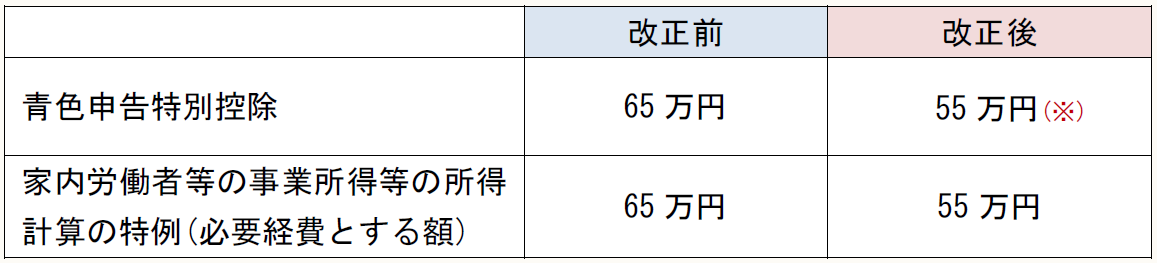

なお、配偶者や親族が青色事業所得者や家内労働者である場合には、「青色申告特別控除」及び「家内労働者等の事業所得等の所得計算の特例」の見直し(それぞれ10万円引下げ)にも注意が必要である(措法25の2③、27)。

ただし、〈表1〉で確認したとおり、扶養親族等を判定するときの所得金額要件が10万円ずつ引き上げられていることから、改正前後で扶養親族等となる者の範囲に変わりはない。

〈表2〉 青色申告特別控除、家内労働者等の事業所得等の所得計算の特例の見直し

(※) 申告期限内の電子申告等の要件を満たした場合は65万円

〔例〕

青色事業所得者の配偶者について、同一生計配偶者の判定を行う。

総収入金額から必要経費を差し引いた後の金額が100万円であるとする。

◆改正前:事業所得35万円(100万円-青色申告特別控除65万円)

→合計所得金額38万円以下、同一生計配偶者に該当

◆改正後:事業所得45万円(100万円-青色申告特別控除55万円)

→合計所得金額48万円以下、同一生計配偶者に該当

(2) 所得金額調整控除の創設(措法41の3の3)

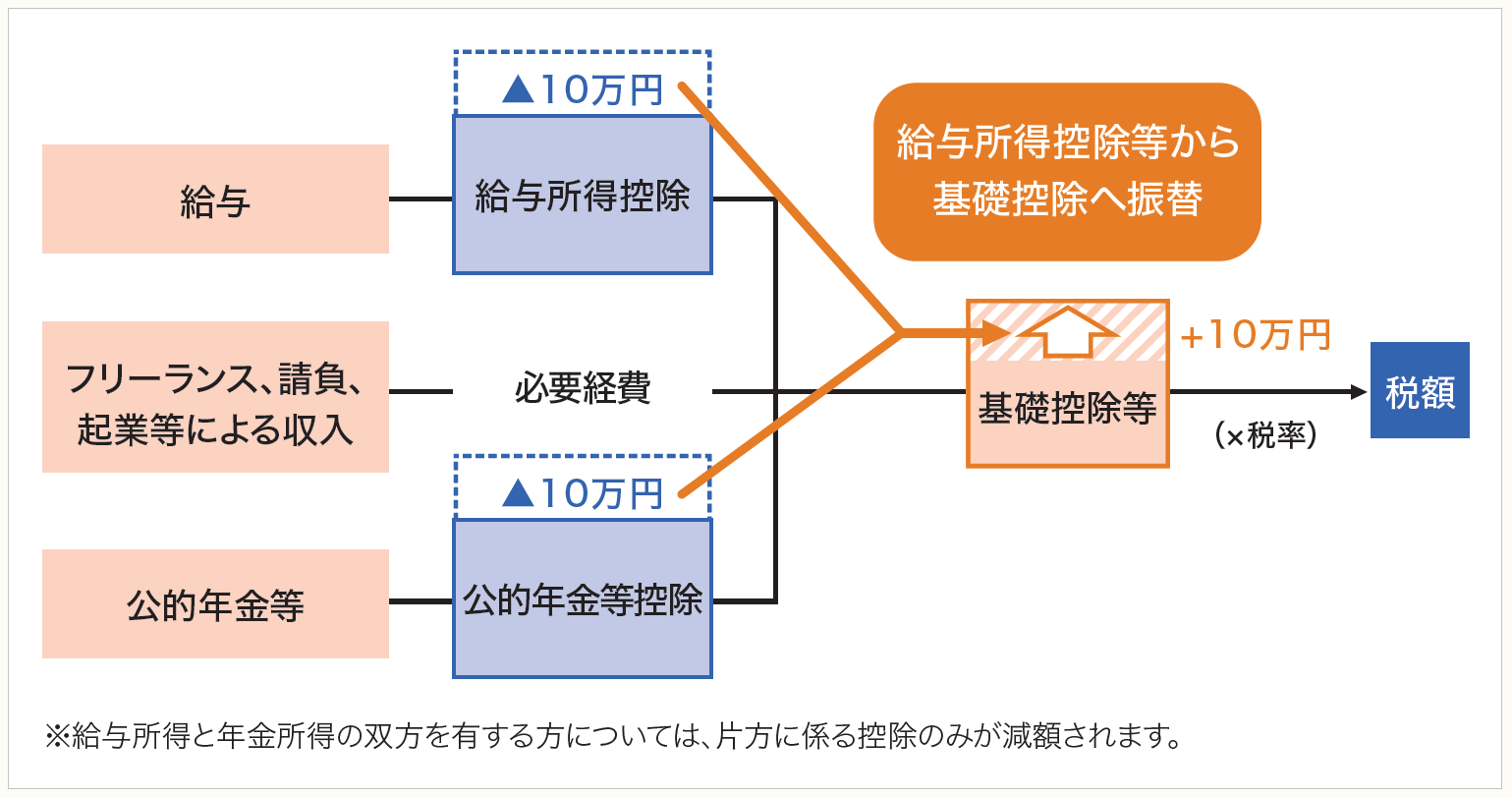

今回の給与所得控除及び基礎控除の見直しは、給与所得控除から基礎控除へ控除額を10万円振り替えることを意味する。ただし、給与収入が850万円になると給与所得控除は上限額195万円に達し、給与収入が850万円を超えても給与所得控除の額は195万円で固定される。

したがって、給与収入850万円以下の所得者にとっては、控除額が給与所得控除から基礎控除に振り替えられるだけなので、改正前後で税負担は変わらない。一方、給与収入850万円超の所得者は、給与所得控除の上限額が引き下げられていることから(改正前220万円→改正後195万円)、改正後は税負担が増えることとなる。

この税負担の増加に対し、子育てと介護に配慮する観点から、本人が特別障害者に該当するか、同一世帯内に23歳未満の扶養親族、又は特別障害者である同一生計配偶者若しくは扶養親族がいる場合には、所得金額調整控除により税負担の増加を生じさせない仕組みが導入される(措法41の3の3)。

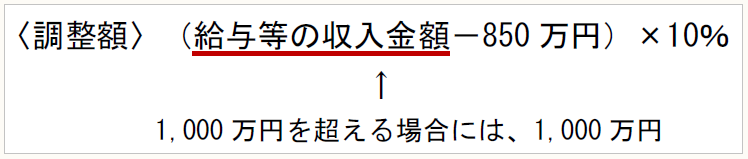

具体的には、給与等の収入金額850万円を超える居住者が、以下の(ア)から(ウ)のいずれかに該当する場合には、総所得金額の計算において給与所得の金額から下記〈調整額〉の金額が控除される。

給与等の収入金額>850万円

+

(ア) 本人が特別障害者に該当する

(イ) 23歳未満の扶養親族を有する

(ウ) 特別障害者である同一生計配偶者又は扶養親族を有する

【3】 給与所得者への影響(まとめ)

以上より、今回の見直しが給与所得者に及ぼす影響をまとめる。

(1) 控除額の見直しによる影響

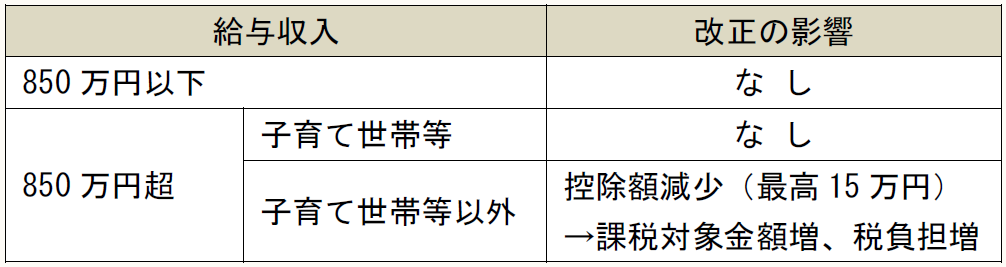

① 給与収入850万円以下の所得者

➡影響なし

給与所得控除は10万円減少するが、基礎控除が10万円増加するため、全体としての控除額は改正前後で変わらない。

② 給与収入850万円超の所得者

(ア) 子育て世帯等の所得者:影響なし

給与所得控除は最大25万円減少し、基礎控除は10万円増加する。これに、所得金額調整控除が加味されるので、全体としての控除額は改正前後で変わらない。

(イ) 子育て世帯等以外の所得者:税負担増

給与所得控除が最大25万円減少し、基礎控除は10万円増加する。所得金額調整控除の適用がないため、改正後の控除額は改正前よりも減少し税負担は増える。

〈控除額の見直しによる給与所得者への影響〉

(2) 扶養親族等の所得金額要件の改正による影響

〈表1〉に示したとおり、扶養親族等を判定するときの所得要件は改正前後で実質的に変わらない。したがって、所得金額要件の改正により税負担が増減することはない。

* * *

次回(5/31公開)は、各控除額の見直しが、企業の源泉徴収と年末調整の実務に及ぼす影響について解説する。

〔凡例〕

所法・・・所得税法

措法・・・租税特別措置法

(例)所法2①三十三・・・所得税法2条1項33号

(了)