※この記事は会員以外の方もご覧いただけます。

〔編集部追記:2024/2/22〕

特例法の施行に伴い、国税庁ホームページの「令和6年能登半島地震に関するお知らせ」にて「令和6年能登半島地震により住宅や家財などに損害を受けた方」に関する情報が掲載されました。

〔編集部追記:2024/2/27〕

特例法(能登税特法)の施行を受け、その概要及び税制上の措置の取扱い等に係る質疑応答や参考資料を織り込んだ「令和6年能登半島地震により損害を受けた場合の所得税の取扱い(情報)」が国税庁ホームページにて公表されました。

《速報解説》

令和5年分の所得税の確定申告で

令和6年能登半島地震に係る雑損控除等の適用可とする

特例法が公布、同日施行

Profession Journal編集部

令和6年1月1日の石川県能登地方を震源とする地震により、被害に遭われた皆様におかれましては、心よりお見舞い申し上げます。

令和6年能登半島地震の災害による損失について、令和5年分の所得税の確定申告で雑損控除等の適用を受けられる特例法(令和6年能登半島地震災害の被災者に係る所得税法及び災害被害者に対する租税の減免、徴収猶予等に関する法律の臨時特例に関する法律)が、同法の政令とともに2月21日付け官報特別号外第18号で公布、同日施行された(個人住民税の雑損控除を令和6年度分(令和5年所得)において適用対象とする地方税の特例法(地方税法の一部を改正する法律)も官報同号にて公布、施行)。

(※) 同法は2月16日に法案が国会へ提出され同月20日に衆議院、21日に参議院で可決・成立した。

【参考】

「官報令和6年2月21日(特別号外第18号)」

・令和6年能登半島地震災害の被災者に係る所得税法及び災害被害者に対する租税の減免、徴収猶予等に関する法律の臨時特例に関する法律

・地方税法の一部を改正する法律

※財務省ホームページ

「令和6年能登半島地震災害の被災者に係る所得税法及び災害被害者に対する租税の減免、徴収猶予等に関する法律の臨時特例に関する法律」

「令和6年能登半島地震災害の被災者に係る所得税法及び災害被害者に対する租税の減免、徴収猶予等に関する法律の臨時特例に関する法律施行令」

※総務省ホームページ

「令和6年能登半島地震災害の被災者に係る所得税等の特別措置」

「地方税法、同法施行令の改正等について(総税企第21号)」

令和6年能登半島地震の災害による損失ついては、同年1月1日の発生であるため、通常であれば令和6年分の所得税の確定申告において雑損控除等の適用を受けることになるが、広範囲において生活の基礎となるような家財や生計の手段に甚大な被害が生じており、かつ、発災日が1月1日と令和5年分所得税の課税期間に極めて近接していること等の事情を総合的に勘案し、臨時・異例の対応としてとられたもの(法律の概要は既報のとおり)。①雑損控除の他、②災害減免法の特例、③被災事業用資産等の損失の必要経費算入の特例の適用が可能とされる(①と②は選択適用)。

今回の特例法の適用を受けるかはその居住者が選択でき、確定申告書等にこの規定の適用を受けようとする旨の記載がある場合に限り、適用される。

なお、国税庁は1月12日付で、石川県及び富山県に納税地のある者を対象にすべての国税の申告・納付期限を自動的に延長することとし、具体的な期限は今後被災者の状況に十分配慮しつつ検討するとしている(上記対象外の地域でも「災害による申告、納付等の期限延長申請」(個別指定)で承認を受ければ延長可)。

一方で、今回の特例法で対象となる損失(令和6年能登半島地震により生じた損失の金額)については対象地を石川県及び富山県に限定していない。このため既に(特例法の施行前に)令和5年分の所得税の確定申告書を提出している場合も考えられるが、この場合は施行日(令和6年2月21日)から起算して5年を経過する日までに、更正の請求による適用も検討されたい(特例法附則第2条)。

また、国税庁の特設ページについても随時更新されていることから、最新の情報についても留意いただきたい。

〔編集部追記:2024/2/22〕

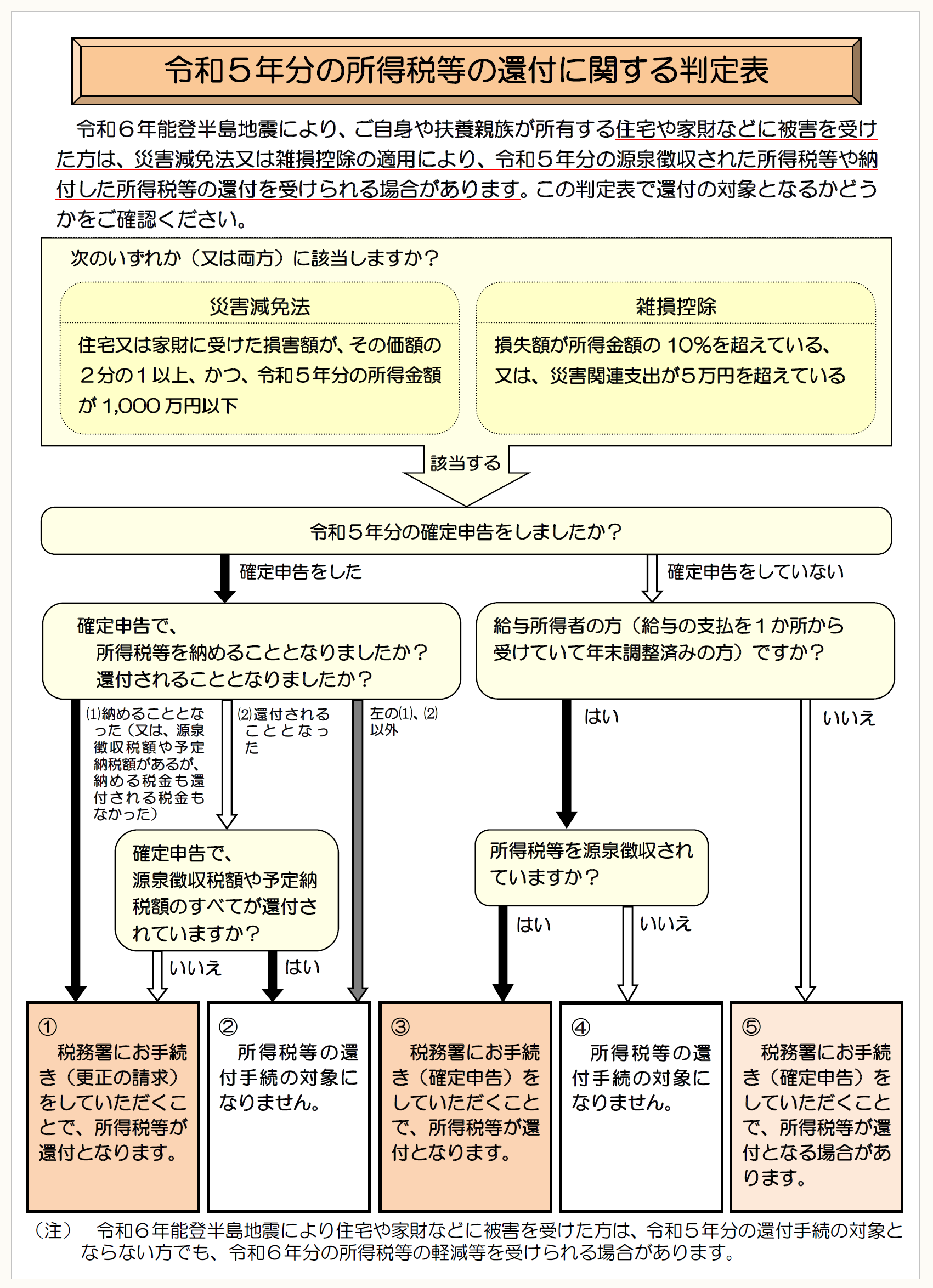

本稿公開後、上記特設ページにおいて、下記の判定表が公表されている。

(※) 国税庁ホームページより

(了)