街の税理士が「あれっ?」と思う

税務の疑問点

【第8回】

「自宅以外で亡くなった場合の小規模宅地等の特例の適用」

~老人ホームの場合②~

城東税務勉強会

税理士 大塚 進一

問 題

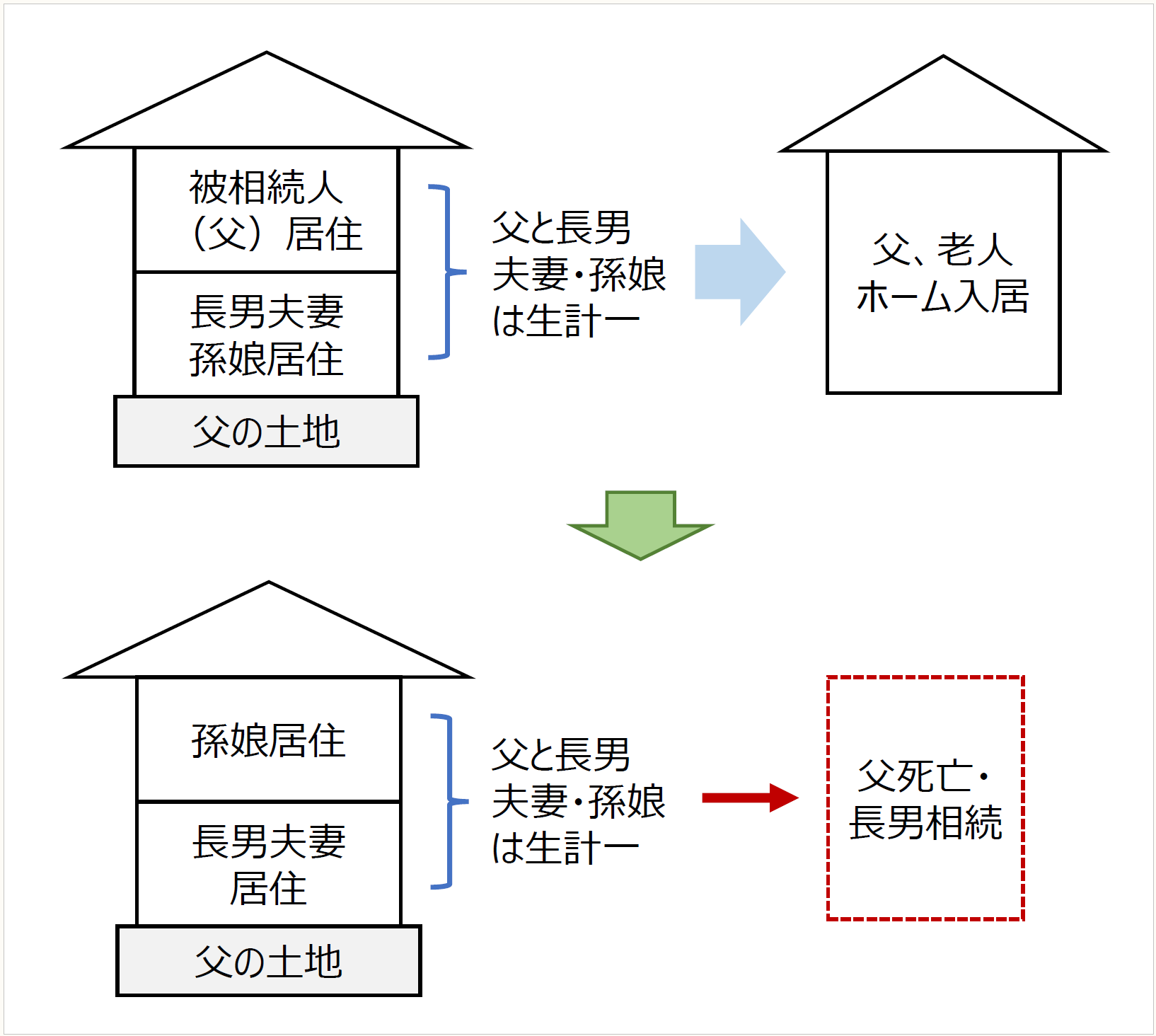

父母は二世帯住宅の2階部分に同居していましたが、母は以前に死亡し、父は政令に定められる老人ホームに入居し、要介護認定を受け、そのままその老人ホームで亡くなりました(二世帯住宅の建物と敷地は父所有)。

二世帯住宅の1階部分には長男夫妻とその娘(孫)が住んでいましたが、父が老人ホーム入居の直前まで居住していた2階部分には、老人ホーム入居後かつ父が亡くなる前に孫娘が居住し始めました。

なお、父と長男夫妻とその娘(孫)は全員生計を一にしており、父の老人ホーム入居後も生計一であり、相続以降そのまま住み続けています(建物は区分所有登記ではない)。

上記において、その建物と敷地を長男が相続した場合、敷地は相続開始直前において父の居住の用に供されていた宅地等に当たり、特定居住用宅地等として小規模宅地等の特例は受けられますか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。