〔平成27年分〕

相続税の申告実務の留意点

【第1回】

「基礎控除の引下げ・税率構造の見直し」

税理士事務所ネクスト

公認会計士・税理士

根岸 二良

-はじめに-

本連載では平成27年1月1日以降に他界した相続人に関する相続税申告について、平成27年から適用される主な改正事項等を取り上げ、それらが実務に与える影響や留意点を解説していく。

平成27年1月1日以降に他界した相続人に関する相続税申告につき、平成26年までに他界した相続人の相続税申告とは異なり、新規に適用される主な項目は以下の通りである。

1 基礎控除の引下げ(相法15)、税率構造の見直し(相法16)

2 小規模宅地等の評価減特例の改正(措法69の4)~特定居住用宅地等の適用対象面積の拡充、限度面積要件の緩和

3 未成年者控除(相法19の3)・障害者控除(相法19の4)の引上げ

4 結婚・子育て資金贈与特例(措法70の2の3)と相続税申告の関係

5 国外転出時課税制度(所法60の2)と相続税申告

以下、本連載では、この順序に従い解説を行うこととする。

(1) 改正内容のポイント

平成25年度税制改正により、相続税の基礎控除の引下げが行われ、かつ、税率構造の見直しが行われた。この改正は、平成27年1月1日以後に相続又は遺贈により取得する財産に係る相続税について適用される(平成25年改正法附則1⑤ロ、10)(※)。

(※) 改正の適用時期について

相続税法上、相続又は遺贈により財産を取得する時期は、原則として、相続の開始の時とされている(相基通1の3・1の4共-8)。また、相続の開始は、民法上、死亡によって行われる(民法882)。

したがって、「平成27年1月1日以後に相続又は遺贈により取得する財産に係る相続税」は、原則として、「平成27年1月1日以後に死亡した相続人に関する相続税申告」を意味することとなる。

〈参考〉

相続税基本通達1の3・1の4共-8

相続若しくは遺贈又は贈与による財産取得の時期は、次に掲げる場合の区分に応じ、それぞれ次によるものとする。

(1) 相続又は遺贈の場合 相続の開始の時(失踪の宣告を相続開始原因とする相続については、民法第31条《失踪の宣告の効力》に規定する期間満了の時又は危難の去りたる時)

(2) 贈与の場合 書面によるものについてはその契約の効力の発生した時、書面によらないものについてはその履行の時

民法882条

相続は、死亡によって開始する。

相続税の基礎控除の引下げ、税率構造の見直しの内容は(2)(3)の通りである。

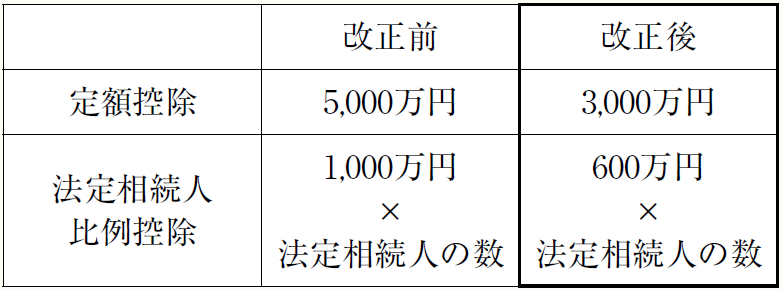

(2) 相続税の基礎控除の引下げ

(財務省「平成25年度税制改正の解説」569頁)

なお、改正後の基礎控除の金額については、財務省の立法担当者によれば以下のように解説されている(財務省「平成25年度税制改正の解説」567頁)。

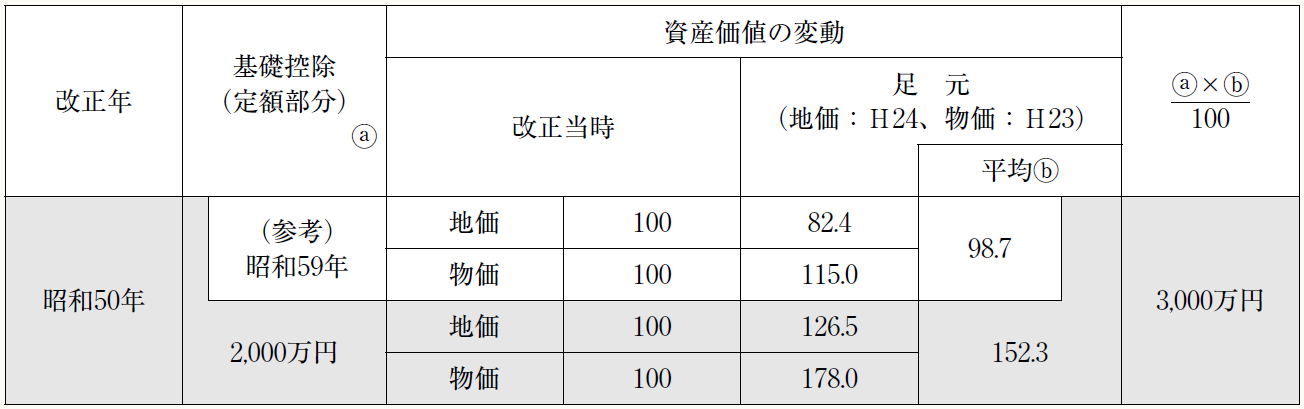

引下げ後の基礎控除の水準については、物価・地価が現在と同等であった昭和50年代後半の水準を参考に、この時期に適用されていた水準まで引き下げることとし、具体的には、昭和50年から62年までに適用されていた水準(定額部分2,000万円、比例部分400万円)を当時からの物価・地価の変化率で現在価値に修正し、定額部分3,000万円、比例部分600万円とされました。

(注) 相続税の基礎控除額の定額部分と比例部分の比率(5:1)については、現行課税方式となった昭和33年以降、ごく一時期(昭和37~38年)を除き、この比率が維持されてきた経緯を踏まえ、今回の改正においても維持することとされました。

【参考図】 相続税の基礎控除額の水準

(注) 地価は「地価公示」(国土交通省)の全国・全用途に係る値により、物価は「消費者物価指数」(総務省)の総合指数による。

(財務省「平成25年度税制改正の解説」569頁)

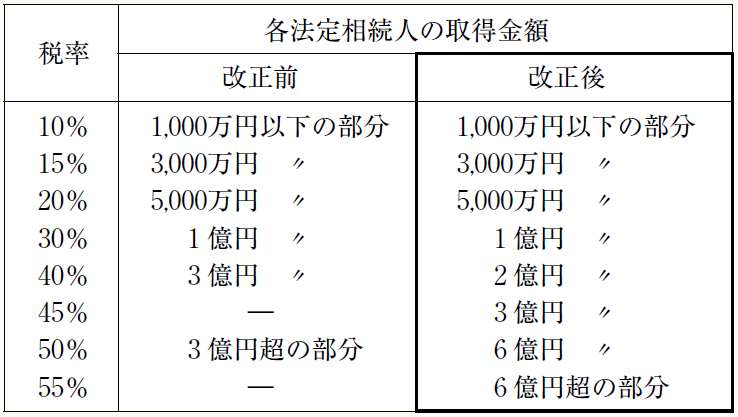

(3) 相続税の税率構造の見直し

税率構造は以下のように見直されている。

(財務省「平成25年度税制改正の解説」570頁)

なお、相続税の税率構造の見直しについて、財務省の立法担当者は以下のように述べている(財務省「平成25年度税制改正の解説」570頁)。

平成25年度税制改正においては、相続税が所得税の補完税であることに鑑み、今般、住民税と合わせ55%に引き上げられる所得税の最高税率を踏まえ、最高税率を55%に引き上げること、また、高課税価格帯である40%、50%の税率区分について、その一部を一割程度引き上げることで、より高い遺産額の場合を中心に再分配機能の回復を図るとの考え方に基づいて相続税の税率構造の見直しを行うこととされました。

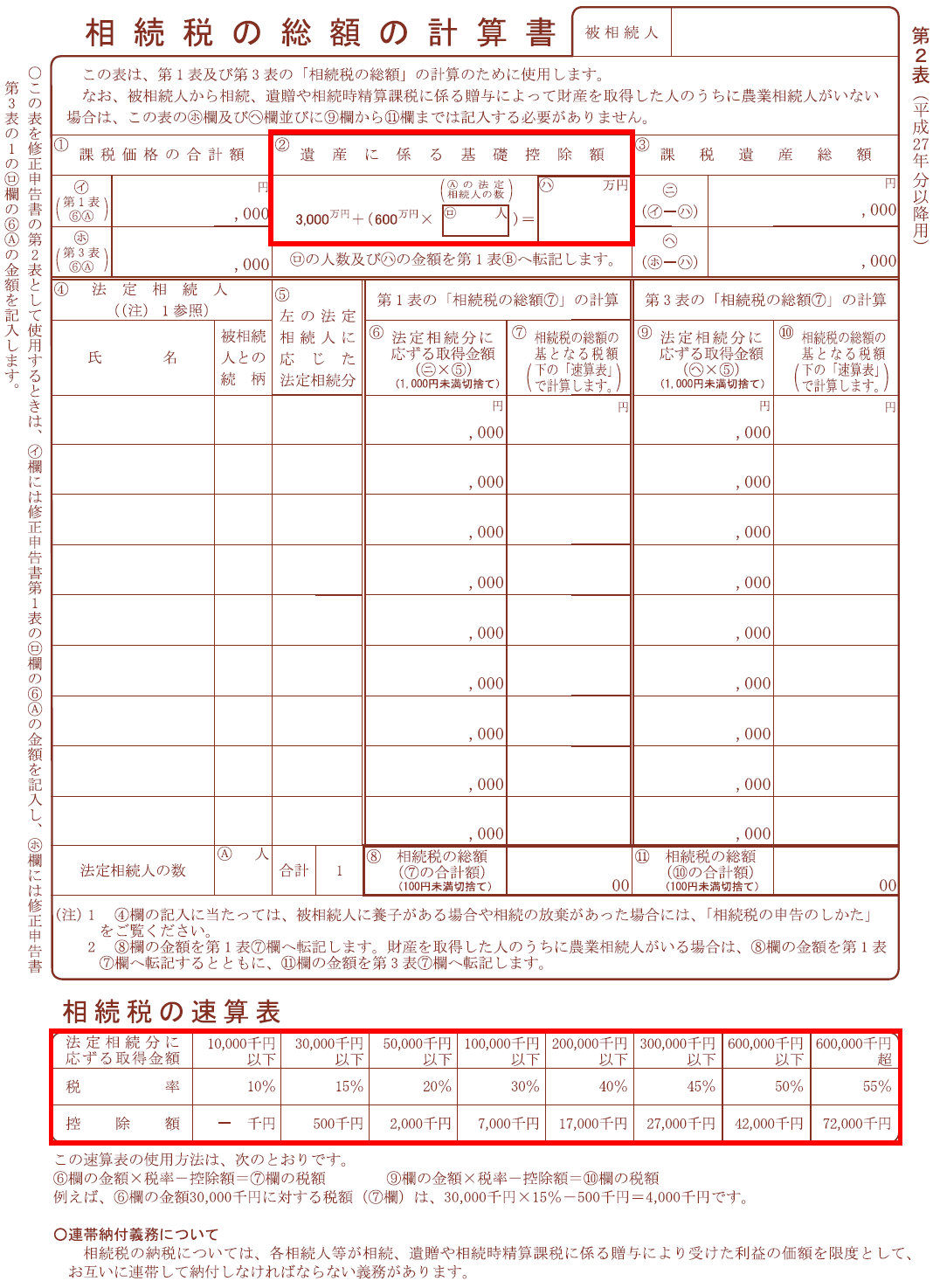

(4) 相続税申告書様式

相続税の総額は、相続税申告書様式の第2表で計算される。以下の赤線で囲んだ部分が、この税制改正により修正された部分である。

※画像をクリックすると、別ページでPDFファイルが開きます。

(5) 実務に与える影響・留意点

相続税の基礎控除の引下げが行われることにより、相続税申告が必要となる対象者が増加する可能性が高く、相続税申告書作成の依頼が増加することが予想される。

したがって、税理士は、相続税申告業務を進めるに当たり、業務契約書、資料依頼一覧、確認事項一覧、業務スケジュール表の雛形を準備するなど、業務を効率的かつ効果的に進捗できるような体制を整えることが必要と考えられる。

また、相続税の税率構造の見直しについては、(基礎控除後の相続財産を法定相続分で按分した)各相続人の取得金額2億円までは改正が行われていないため、相対的に小規模な財産の相続税案件について影響は少ないものと考えられる。

ただし、企業オーナーなど相続財産の大きい案件については、相続税の税率構造の見直しにより、増税となる可能性があるため、従前以上に注意を払って業務を進める必要がある。

〔凡例〕

相法・・・相続税法

相基通・・・相続税法基本通達

措法・・・租税特別措置法

(了)

「〔平成27年分〕相続税の申告実務の留意点」は、隔週で掲載されます。