[子会社不祥事を未然に防ぐ]

グループ企業における内部統制システムの再構築とリスクアプローチ

【第6回】

「グループ企業管理に関わる基本的方針(その3)」

~早期不正対処の重要性~

公認会計士・公認不正検査士

松澤 公貴

会社組織を人間の身体に例えるならば、不祥事は身体に侵入した新種の「ウイルス」と言っても過言ではない。すなわち、子会社で不祥事が発覚した場合には、ウイルスの感染活動は本当に収まったのか、ウイルスの活動の痕跡の確認を行って、早期の点検と被害低減に取り組む必要がある。

本稿では、筆者の経験上、子会社の不祥事の発生につき、どのように早期の対処を実施するのかをご紹介したい。

1 子会社の経営者の目線

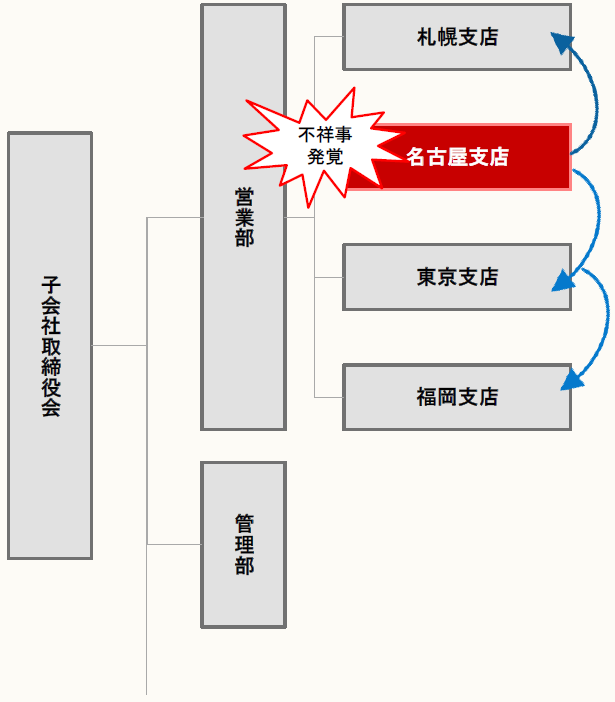

例えば、ある子会社のある支店・事業所で不祥事が発覚した場合、子会社の経営者は、必ず他の支店・事業所でも同様の不祥事が発生していないかを調査する必要がある。これは、子会社の経営者として当然の行為であり、不祥事が発覚した支店・事業所と同じ深度で調査を実施することで、自社の「ウイルス」が全滅したことを確認することとなる。

【図表1】

2 親会社の経営者の目線

親会社の経営者としては、ある子会社のある支店・事業所で不祥事が発覚した場合、同一環境に置かれている他の子会社にも同様の不祥事が発生していないかを検討する必要がある。この場合、子会社だけに目を向けがちであるが、親会社においても同一環境にある部門・事業において、子会社不祥事と同じことが発生していないかを検証する必要がある。不祥事対策の確立の程度、内部監査の頻度、資産・売上高の規模を勘案して、濃淡をつけて調査を実施することで、「ウイルス」の転移、二次感染がないかを検証する。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。