〔平成25年4月1日以後開始事業年度から適用〕

過大支払利子税制

─企業戦略への影響と対策─

【第5回】

「調整所得金額」及び「適用除外」

アースタックス税理士法人

税理士 中村 武

前回は、本制度による損金不算入額計算の第二段階である「控除対象受取利子等合計額」及び「関連者純支払利子等の額」に関して、確認すべきポイントを解説した。

今回は引き続き、損金不算入額計算の最終段階として、関連者純支払利子等の額と比較するための基準となる「調整所得金額」について解説を行うとともに、「損金不算入額」及び本制度の適用の対象外となる「適用除外」について併せて解説を行う。

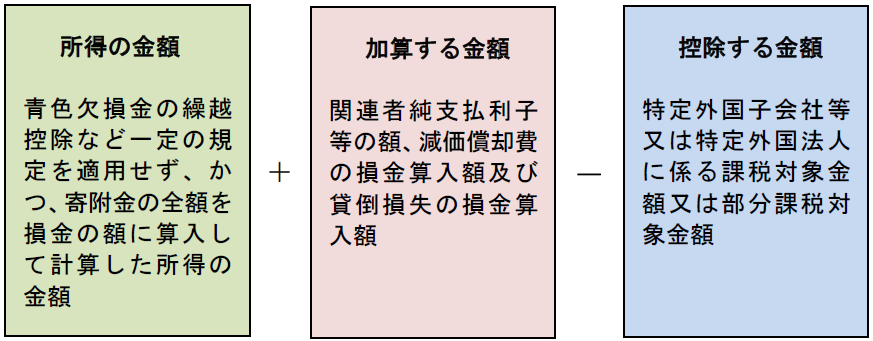

1 調整所得金額

損金不算入額の計算の基礎となる調整所得金額は、一定の調整を加えたその事業年度の所得の金額に、関連者純支払利子等の額及び減価償却費等一定の金額を加算し、特定外国子会社等に係る課税の特例に係る一定の金額を控除した金額となる(措法66の5の2①、措令39の13の2①)。

〔調整所得金額の計算式〕

なお、計算された調整所得金額がマイナスの金額となる場合には、当期の調整所得はゼロとして、本制度を適用することとなる。

〈ポイント1〉

本制度における所得の金額

まず、本制度の導入の趣旨は、第1回で述べたように「所得金額に比して過大な支払利子」について損金算入を制限するということである。したがって、調整所得金額計算における所得の金額の基本的な考え方として、既存の税務上の特別な取扱いにより益金の額又は損金の額に加減算されるものについては考慮外とする必要がある。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。